|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

КОНСПЕКТИ ЛЕКЦІЙ, ШПАРГАЛКИ

Інвестиції. Конспект лекцій: коротко, найголовніше

Довідник / Конспекти лекцій, шпаргалки Зміст

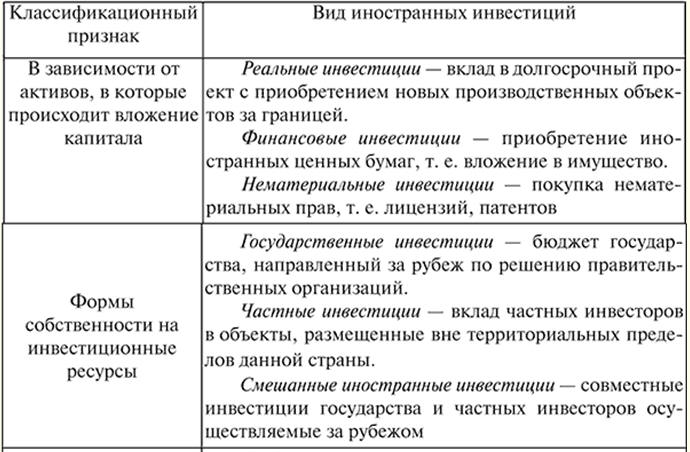

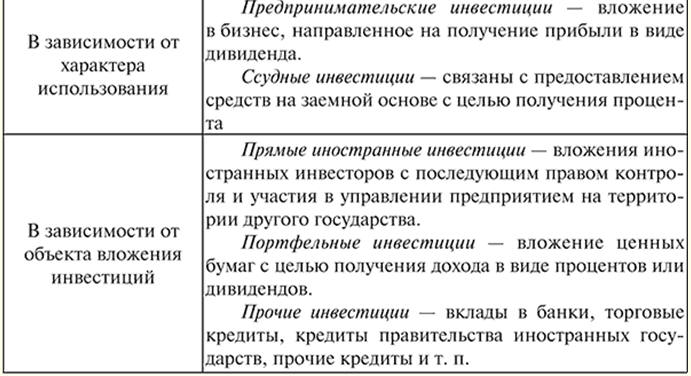

ЛЕКЦІЯ № 1. Сутність, визначення, класифікація та види інвестицій 1. Сутність та визначення інвестицій Інвестиції - це вкладення капіталу суб'єкта у щось збільшення згодом своїх доходів. Необхідною ланкою процесу є заміна зношених основних засобів новими. Разом про те розширення виробництва може здійснюватися лише з допомогою нових вкладень, вкладених у створення нових виробничих потужностей, а й у вдосконалення старої техніки чи технологій. Саме це і становить економічний зміст інвестицій. Інвестиції розглядаються як процес, що відбиває рух вартості, і як економічна категорія - економічні відносини, пов'язані з рухом вартості, вкладеної в основні фонди. Сукупність витрат - це довгострокове вкладення капіталу різні галузі економіки, реалізується у вигляді цілеспрямованого вкладення капіталу певний термін у різні галузі та сфери економіки, соціальній та об'єкти підприємницької та інших видів діяльності отримання доходу. Саме поняття "інвестиції" означає вкладення капіталу в галузі економіки не тільки на підприємстві, а й усередині країни та за кордоном. Інвестиції - це відкладання грошей на завтрашній день, щоб мати змогу більше отримати у майбутньому. Одна з частин інвестицій - споживчі блага, вони відкладаються у запас (інвестиції збільшення запасів). А ось ресурси, що спрямовуються на розширення виробництва (придбання будівель, машин та споруд) – це вже інша частина інвестицій. 2. Класифікація та види інвестицій Інвестиції поділяються на: 1) інтелектуальні спрямовані на підготовку та перепідготовку фахівців на курсах, передачу досвіду, ліцензій та нововведень, спільні наукові розробки; 2) капіталоутворюючі – витрати на капітальний ремонт, придбання земельних ділянок; 3) прямі - інвестиції, зроблені юридичними та фізичними особами, які мають право на участь в управлінні підприємством та повністю володіють підприємством або контролюють не менше 10% акцій або акціонерного капіталу підприємства; 4) портфельні - що не дають право вкладникам впливати на роботу фірм і компаній, що вкладаються у довгострокові цінні папери, купівлю акцій; 5) реальні - довгострокові вкладення коштів у галузі матеріального виробництва; 6) фінансові – боргові зобов'язання держави; 7) тезавраційні - так називаються інвестиції, які здійснюються з метою накопичення скарбів. Вони включають вкладення в золото, срібло, інші дорогоцінні метали, дорогоцінні камені та вироби з них, а також предмети колекційного попиту. Загальною специфічною рисою цих інвестицій є відсутність поточного доходу з них. Прибуток від таких інвестицій може бути отриманий інвестором тільки за рахунок зростання вартості самих об'єктів інвестування, тобто за рахунок різниці між ціною купівлі та продажу. Довгий час у Росії тезаврационный вид інвестицій представляв практично єдину можливу форму інвестування, і досі багатьом інвесторів залишається основним способом зберігання та накопичення капіталів. Ознаками інвестицій є: 1) здійснення вкладень інвесторами, які мають власні цілі; 2) здатність інвестицій приносити дохід; 3) цілеспрямований характер вкладення капіталу в об'єкти та інструменти інвестування; 4) певний термін вкладення коштів; 5) використання різних інвестиційних ресурсів, що характеризуються в процесі здійснення попитом, пропозицією та ціною. За характером формування інвестицій у сучасній макроекономіці прийнято розрізняти автономні та індуковані інвестиції. Освіта нового капіталу, незалежно від норми відсотка чи рівня національного доходу, називається автономними інвестиціями. Поява автономних інвестицій пов'язані з зовнішніми чинниками - інноваціями (нововведеннями), переважно пов'язані з технічним прогресом. Деяку роль цьому появі грають розширення зовнішніх ринків, приріст населення, і навіть перевороти і війни. Прикладом автономних інвестицій можна назвати інвестиції державних чи громадських організацій. Вони пов'язані з будівництвом військових та цивільних споруд, доріг тощо. Освіта нового капіталу результаті збільшення рівня споживчих витрат потрапляє під індуковані інвестиції. Перший поштовх зростання економіки дають автономні інвестиції, викликаючи ефект мультиплікації, а вже є результатом зростання доходу, індуковані інвестиції призводять до його майбутнього зростання. Було б неправильно пов'язувати зростання національного доходу лише з виробничими інвестиціями. Незважаючи на те, що вони безпосередньо визначають збільшення виробничих потужностей і випуску продукції, все-таки слід зазначити, що на це зростання надають значний, хоча і опосередкований вплив також і інвестиції у сферу нематеріального виробництва, причому загальносвітова тенденція полягає в тому, що їх значення в подальше збільшення економічного потенціалу зростає. Кошти, призначені для інвестування, переважно виступають у формі коштів. Є витрати, пов'язані з основними засобами, які чітко поділяються на категорії які стосуються або капітальних витрат, або звичайних виробничих витрат. До капітальних витрат зазвичай відносяться: 1) доповнення: нові засоби, які збільшують виробничі потужності без заміни існуючого устаткування; 2) оновлення або заміна обладнання, придбаного для заміни тих самих основних засобів, приблизно такої ж потужності; 3) удосконалення чи модернізація капітальних витрат, що ведуть до фактичної заміни чи зміни основних засобів. До виробничих витрат відносяться: утримання та ремонт, амортизація, страхування, податки, власність. Інвестиції реалізуються шляхом кредитування, прямих витрат коштів, купівлі цінних паперів. З фінансової точки зору метою аналізу капітальних вкладень є уникнення непотрібних капітальних витрат шляхом відповідного планування і складання бюджету капітальних витрат. Для цього необхідні: постійне оновлення засобів виробництва, виявлення потреб у заміні або вдосконаленні обладнання. Не варто чекати, навіть якщо воно може працювати ще кілька років, остаточне зношування основних засобів може бути небезпечним. Надзвичайно важливо мати кошти для того, щоб фінансувати капітальні витрати, не загрожуючи довгостроковим фінансовим планам підприємства. Інвестиційні ресурси - це все вироблені засоби виробництва. Всі види інструменту, машини, обладнання, фабрично-заводські, складські, транспортні засоби та збутова мережа, що використовується у виробництві товарів та послуг, та доставка їх до кінцевого споживача. Інвестиційні товари (засоби виробництва) від споживчих. Останні задовольняють потреби безпосередньо, а перші роблять це опосередковано, забезпечуючи виробництво споживчих товарів. Маючи на увазі гроші, які використовуються для закупівлі машин, обладнання та інших засобів виробництва, менеджери часто говорять про "грошовий капітал". Реальний капітал – це економічний ресурс, гроші чи фінансовий капітал, машини, обладнання, будівлі та інші виробничі потужності. Практично інвестиції представляють той капітал, з якого множиться багатство. Інвестиції класифікують: 1) за обсягами вкладень: а) реальні; б) фінансові; 2) за термінами вкладень: а) короткострокові; б) середньострокові; в) довгострокові; 3) за метою інвестування: а) прямі; б) портфельні; 4) по сфері вкладень: а) виробничі; б) невиробничі; 5) за формами власності на інвестиційні ресурси: а) приватні; б) державні; в) іноземні; г) змішані; 6) по регіонах: а) усередині країни; б) там; 7) за ризиками: а) агресивні; б) помірні; в) консервативні. За термінами вкладень виділяють коротко-, середньо- та довгострокові інвестиції. Для короткострокових інвестицій характерним є вкладення коштів на період до одного року. Під середньостроковими інвестиціями розуміють вкладення коштів терміном від року до трьох років, а довгострокові інвестиції вкладають на три і більше. За формами власності виділяють приватні, державні, іноземні та спільні (змішані) інвестиції. Під приватними (недержавними) інвестиціями розуміють вкладення коштів приватних інвесторів: громадян та підприємств недержавної форми власності. Державні інвестиції - це державні вкладення, які здійснюються органами влади та управління, а також підприємствами державної форми власності. Вони здійснюються центральними та місцевими органами влади та управління за рахунок бюджетів, позабюджетних фондів та позикових коштів. До основних інвестицій відносяться вкладення коштів іноземних громадян, фірм, організацій, держав. Під власними (змішаними) інвестиціями розуміють вкладення, що здійснюються вітчизняними та зарубіжними економічними суб'єктами. За регіональному ознакою розрізняють інвестиції всередині країни та за кордоном. Внутрішні (національні) інвестиції включають вкладення коштів у країні. Інвестиції за кордоном (іноземні інвестиції) розуміються як вкладення коштів за кордоном нерезидентами (як юридичними, так і фізичними особами) в об'єкти та фінансові інструменти іншої держави. Спільні інвестиції здійснюються спільно суб'єктами держави та іноземних держав. За галузевою ознакою виділяють інвестиції в різні галузі економіки, такі як: промисловість (паливна, енергетична, хімічна, нафтохімічна, харчова, легка, деревообробна та целюлозно-паперова, чорна та кольорова металургія, машинобудування та металообробка та ін.), сільське господарство, будівництво , транспорт та зв'язок, оптова та роздрібна торгівля, громадське харчування та ін. Інвестиції, що здійснюються у формі капітальних вкладень, поділяються на валові та чисті. валові інвестиції - Спрямовуються на підтримку та збільшення основного капіталу (основних коштів) та запасів. Вони складаються з амортизації, яка являє собою інвестиційні ресурси, необхідні для відшкодування зносу основних засобів, їх ремонту, відновлення до попереднього рівня, що передував виробничому використанню, та з чистих інвестицій, тобто вкладення капіталу з метою збільшення основних засобів на будівництво будівель та споруд , виробництво та встановлення нового, додаткового обладнання, оновлення та удосконалення діючих виробничих потужностей. На мікрорівні інвестиції грають важливу роль. Вони необхідні для забезпечення нормального функціонування підприємства, стабільного фінансового стану та збільшення прибутку суб'єкта господарювання. Значна частина інвестицій спрямовується в соціально-культурну сферу, у галузі науки, культури, освіти, охорони здоров'я, фізичної культури та спорту, інформатики, в охорону навколишнього середовища, для будівництва нових об'єктів цих галузей, удосконалення техніки та технологій, що застосовується в них, здійснення інновацій. Є інвестиції, що вкладаються в людину та людський капітал. Це вкладення інвестицій переважно в освіту та охорону здоров'я, створення коштів, які забезпечують розвиток та духовне вдосконалення особистості, зміцнення здоров'я людей, продовження життя. Ефективність використання інвестицій значною мірою залежить від їхньої структури. Під структурою інвестицій розуміється їх склад за видами, за напрямом використання, за джерелами фінансування тощо. Прибутковість - ось найважливіший структуроутворюючий критерій, що визначає пріоритетність інвестицій. Недержавні джерела інвестицій спрямовані на прибуткові галузі зі швидкою оборотністю капіталу. При цьому сфери економіки з малою прибутковістю вкладених коштів залишаються не інвестованими. Надмірне інвестування призводить до інфляції, недостатнє - до дефляції. Ці крайнощі економічної політики регулюються з допомогою ефективної стратегії у сфері податків, державних витрат, кредитно-грошових і фінансово-бюджетних заходів, здійснюваних урядом. У системі відтворення, безвідносно до його суспільній формі, інвестиціям належить найважливіша роль у справі відновлення та збільшення виробничих ресурсів, а отже, й у забезпеченні певних темпів економічного зростання. У поданні суспільного відтворення як системи виробництва, обміну та споживання інвестиції стосуються першого етапу виробництва та становлять матеріальну основу його розвитку. 3. Реальні та фінансові інвестиції Фінансові інвестиції - це купівля цінних паперів, а реальні інвестиції - вкладення капіталу промисловість, сільське господарство, будівництво, освіту та інших. За реальних інвестицій головною умовою досягнення намічених цілей виявляється використання відповідних необоротних активів для виробництва продукції та подальшої її реалізації. Сюди відноситься використання організаційно-технічних структур новоствореного бізнесу для вилучення прибутку під час статутної діяльності створеного із залученням інвестицій підприємства. фінансові інвестиції являють собою вкладення капіталу різні фінансові інструменти інвестування, головним чином цінних паперів, з реалізації поставлених цілей як стратегічного, і тактичного характеру. Інвестування у фінансові активи здійснюється у процесі інвестиційної діяльності підприємства, яка включає постановку інвестиційних цілей, розробку та реалізацію інвестиційної програми. Інвестиційна програма передбачає вибір ефективних інструментів фінансового інвестування, формування та підтримання збалансованого за певними параметрами портфеля фінансових інструментів. Постановка інвестиційних цілей є першим та визначальним усі наступні етапом процесу фінансового інвестування. Фінансові інвестиції поділяються на стратегічні та портфельні. Стратегічні фінансові інвестиції повинні допомагати втіленню в життя стратегічних цілей розвитку підприємства, таких як розширення сфери впливу, галузева або регіональна диверсифікація операційної діяльності, збільшення частки ринку за допомогою "захоплення" підприємств-конкурентів, придбання підприємств, що входять до складу вертикального технологічного ланцюжка виробництва продукції. Отже, основним чинником, що впливає цінність проекту, для такого інвестора є отримання додаткових вигод для свого основного виду діяльності. Тому стратегічними інвесторами стають переважно підприємства із суміжних галузей. Портфельні фінансові інвестиції здійснюються з одержання прибутку чи нейтралізації інфляції внаслідок ефективного розміщення тимчасово вільних коштів. Інструментами інвестування у разі є дохідні види фінансових інструментів чи дохідні види фондових інструментів. Останній вид інвестування стає дедалі перспективнішим у міру розвитку вітчизняного ринку. Від фінансового менеджера у разі потрібно хороше знання складу ринку і його інструментів. До фінансових інвестицій відносяться вкладення: 1) в акції, облігації, інші цінні папери, випущені як приватними підприємствами, і державою, місцевими органами влади; 2) в іноземні валюти; 3) у банківські депозити; 4) до об'єктів тезаврації. Фінансові інвестиції лише частково прямують збільшення реального капіталу, більша їх частина - непродуктивне вкладення капіталу. У ринковому господарстві у структурі фінансових інвестицій переважають приватні інвестиції. Державні інвестиції є важливим інструментом дефіцитного фінансування (використання державних позик для покриття бюджетного дефіциту). Інвестування у цінні папери може бути індивідуальним та колективним. Індивідуальне інвестування - це придбання державних чи корпоративних цінних паперів при первинному розміщенні чи вторинному ринку, біржі чи позабіржовому ринку. Колективне інвестування характеризується придбанням паїв чи акцій інвестиційних компаній чи фондів. Інвестування в цінні папери відкриває перед інвесторами найбільші можливості та відрізняється максимальною різноманітністю. Це стосується всіх видів угод, які здійснюються під час операцій з цінними паперами, а також видів самих цінних паперів. У всьому світі цей вид інвестицій вважається найдоступнішим. Інвестиції в іноземні валюти – один із найпростіших видів інвестування. Він дуже популярний серед інвесторів, особливо в умовах стабільної економіки та невисоких темпів інфляції. Існують такі основні способи вкладення коштів у іноземну валюту: 1) придбання готівкової валюти на валютній біржі; 2) укладання ф'ючерсного договору однією з валютних бірж; 3) відкриття банківського рахунку в іноземній валюті; 4) купівля готівкової іноземної валюти у банках та обмінних пунктах. Безумовними перевагами інвестицій у банківські депозити є простота та доступність цієї форми інвестування, особливо для індивідуальних інвесторів. Фінансові інвестиції, виступаючи щодо самостійної формою інвестицій, водночас є ще й сполучною ланкою по дорозі перетворення капіталів на реальні інвестиції. Оскільки основною організаційно-правовою формою підприємств стають акціонерні товариства, розвиток та розширення виробництва яких здійснюється з використанням позикових та залучених коштів (випуску боргових та ділових цінних паперів), фінансові інвестиції формують один із каналів надходження капіталів у реальне виробництво. При установі та організації акціонерного товариства, у разі збільшення його статутного капіталу, спочатку відбувається випуск нових акцій, після чого йдуть реальні інвестиції. Таким чином, фінансові інвестиції відіграють важливу роль у інвестиційному процесі. Реальні інвестиції виявляються неможливими без фінансових інвестицій, а фінансові інвестиції отримують своє логічне завершення реалізації реальних інвестицій. До реальних інвестицій відносяться вкладення: 1) в основний капітал; 2) у матеріально-виробничі запаси; 3) у нематеріальні активи. У свою чергу, вкладення в основний капітал включають капітальні вкладення та інвестиції в нерухомість. Капітальні вкладення здійснюються у формі вкладення фінансових та матеріально-технічних ресурсів у створення відтворення основних фондів шляхом нового будівництва, розширення, реконструкцій, технічного переозброєння, а також підтримки потужностей діючого виробництва. Відповідно до прийнятої у світі класифікації під нерухомістю мається на увазі земля, а також все, що знаходиться над і під поверхнею землі, включаючи всі об'єкти, приєднані до неї, незалежно від того, чи мають вони природне походження чи створені руками людини. Під впливом науково-технічного прогресу у формуванні матеріально-технічної бази виробництва підвищується роль наукових досліджень, кваліфікації, знань та досвіду працівників. Тому в сучасних умовах витрати на науку, освіту, підготовку та перепідготовку кадрів та інше по суті є продуктивними і в ряді випадків включаються в поняття реальних інвестицій. Звідси у складі реальних інвестицій виділяється третій елемент - вкладення нематеріальні активи. До них належать: право користування земельними ділянками, природними ресурсами, патенти, ліцензії, ноу-хау, програмні продукти, монопольні права, привілеї (включаючи ліцензії на певні види діяльності), організаційні витрати, торгові марки, товарні знаки, науково-дослідні та дослідні -конструкторські розробки, проектно-розвідувальні роботи тощо. 4. Короткострокові та довгострокові інвестиції Довгострокові інвестиції вкладаються на період від трьох років і більше, короткострокові на період від одного року. Ефективне управління усіма сферами діяльності підприємства забезпечує успішний розвиток в умовах розумної конкуренції. Це стосується також складного процесу довгострокового інвестування. Як відомо, правильне та швидке здійснення заходів у цій галузі дозволяє підприємству не лише не втратити основні переваги у боротьбі з конкурентами за утримання ринку збуту своїх товарів, а й удосконалювати технології виробництва, а отже, забезпечує подальше ефективне функціонування та зростання прибутку. У межах єдиного стратегічного плану, розробленого у тому, щоб забезпечити проведення генеральної концепції, здійснюються основні функції управління. Значення стратегічного планування не можна переоцінити. Управління такими сферами діяльності, як виробництво, збут, інвестування вимагає узгодженості із загальною метою (генеральною концепцією розвитку), що стоїть перед підприємством. Розподіл ресурсів, відносини із зовнішнім середовищем (знання ринку), організаційна структура та координація робіт різних підрозділів в одному напрямку дозволяє підприємству досягти поставлених цілей та оптимально використовувати наявні кошти. Вибір шляхів інвестиційного розвитку у рамках єдиного стратегічного плану є складним завданням. Досягнення поставленої мети пов'язані з розробкою та реалізацією спеціальних стратегій. Стратегія довгострокового інвестування є одним із них. Це досить складний процес, оскільки безліч внутрішніх та зовнішніх факторів по-різному впливають на фінансово-економічний стан підприємства. Оцінка ефективності капітальних вкладень вимагає вирішення різних проблем. Але й вибір стратегії довгострокового інвестування може здійснитися лише після проведення ретельних досліджень, які забезпечують прийняття оптимального варіанта управлінських рішень. Такий підхід першому етапі стратегічного планування змушує ширше і різнобічно дивитися використання різних аналітичних прийомів і моделей, обгрунтовують прийняття конкретного стратегічного напрями. Все більшої популярності останнім часом набуває побудова моделей, що сприяють оцінці перспектив інвестиційного розвитку підприємств. Моделювання дозволяє менеджерам відбирати найбільш характерні властивості, структурні та функціональні параметри об'єкта управління, а також виділити його головні взаємозв'язки із зовнішнім та внутрішнім середовищем підприємства. Основними завданнями моделювання у сфері фінансово-інвестиційної діяльності є відбір варіантів управлінських рішень, прогнозування пріоритетних напрямів розвитку та виявлення резервів підвищення ефективності підприємства загалом. Широку популярність у довгостроковому інвестуванні набуло використання різноманітних матриць, побудова та аналіз моделей вихідних факторів систем. Під виробничо-економічним потенціалом мається на увазі наявність відповідних сучасному рівню технічного розвитку основних фондів та технологій, достатнього обсягу власних оборотних коштів, висококваліфікованого управлінського та виробничого персоналу, а також достатньої величини власних фінансових ресурсів та можливості вільного доступу до позикових коштів фінансування. Виділяється три показники, на підставі яких вибирається інвестиційна стратегія: виробничо-економічний потенціал підприємства, привабливість ринку та характеристики якості продукту, що випускається (робіт, послуг). Кожен є комплексним показником. Кожна конкретна ситуація передбачає певну лінію поведінки за довгострокового інвестування. Якщо оцінювати їх за загальними ознаками, такими як обсяг капіталовкладень, види відтворення основних фондів, час інвестування, ступінь прийнятного ризику та іншим, то пропонується виділяти п'ять можливих стратегій довгострокового інвестування: 1) агресивний розвиток (активне зростання); 2) помірне зростання; 3) вдосконалення за постійного рівня зростання; 4) стримування спаду та розробка нових продуктів; 5) активне перепрофілювання чи ліквідація. Стратегія помірного зростання дозволяє підприємствам дещо знизити темпи свого розвитку та зростання виробничих обсягів. Тепер не потрібно відносно короткий термін значно нарощувати свій виробничий потенціал. Якщо даний ринок вже сформований, то підприємство, як правило, має вкладати інвестиції в поступальне розширення своєї діяльності, а також виділяти кошти на підвищення своїх конкурентних переваг, зокрема на покращення якісних характеристик своєї продукції, на сферу обслуговування, що теж піде на користь конкурентної боротьби. ЛЕКЦІЯ № 2. Характеристика та економічна сутність інвестицій 1. Форми та методи державного регулювання Держава регулює інвестиційну діяльність у розвиток ринкових відносин країни. Регулююча роль держави зростає за умов кризи, і навіть проведення реформ. І навпаки, слабшає за стабільної жвавої економіки. Здійснюється державне регулювання інвестиційної діяльності органами державної влади РФ відповідно до Федерального закону від 25.02.1999 р. № 39-ФЗ "Про інвестиційну діяльність у Російській Федерації, що здійснюється у формі капітальних вкладень". Форми та методи державного регулювання, а також порядок прийняття рішень та проведення експертизи проектів розкриваються у третьому розділі цього закону. Державне регулювання включає: 1) непряме регулювання (регулювання умов інвестиційної діяльності); 2) пряма участь держави у інвестиційній діяльності. Завданням непрямого регулювання є створення сприятливих умов реалізації інвестиційної діяльності. Це регулювання допомогло розробити різноманітні методи впливу, що стимулюють розвиток інвестиційної діяльності. Методи впливу включають: захист інтересів інвесторів, амортизаційну політику, податкову політику та інші заходи впливу. Сприятливі умови у розвиток інвестиційної діяльності здійснюються шляхом: 1) встановлення податкових режимів, які не мають індивідуального характеру; 2) захисту інтересів інвесторів; 3) надання у користування землі та природних ресурсів на пільгових умовах; 4) розширення будівництва об'єктів соціально-культурного призначення з великим використанням коштів населення чи інших позабюджетних джерел; 5) створення та розвитку інформаційно-аналітичної мережі, для проведення рейтингів; 6) застосування антимонопольної політики; 7) розширення можливостей під час здійснення кредитування; 8) розвитку у Російській Федерації фінансового лізингу; 9) проведення відповідно до темпів інфляції переоцінки основних фондів; 10) допомоги у створенні власних інвестиційних фондів. Пряма участь держави у інвестиційної діяльності надає допомогу у здійсненні капітальних вкладень з допомогою коштів федерального бюджету. Формами прямої участі є: 1) розробка та фінансування проектів, що здійснюються РФ, а також фінансуються за рахунок федерального бюджету; 2) складання кошторису технічного переозброєння об'єктів, що фінансуються за рахунок федерального бюджету; 3) надання державних гарантій з допомогою бюджетів суб'єктів РФ; 4) розміщення коштів на умовах платності, терміновості та повернення; 5) закріплення частини акцій у державній власності, реалізація яких через ринок цінних паперів можлива лише за певний термін; 6) проведення експертизи інвестиційних проектів відповідно до законодавства РФ; 7) захист російського ринку від поставок застарілих енергоємних та ненадійних матеріалів; 8) розробка норм і правил та здійснення контролю за їх дотриманням; 9) випуск облігаційних позик; 10) залучення до інвестиційного процесу тимчасово призупинених будівництв та об'єктів, що перебувають у державній власності; 11) надання коштів за підсумками аукціонів російським та іноземним інвесторам. Порядок прийняття рішень щодо державних капітальних вкладень визначається ст. 13 Федерального закону від 25.02.1999 р. № 39-ФЗ "Про інвестиційну діяльність у Російській Федерації, що здійснюється у формі капітальних вкладень". Рішення приймаються відповідно до законодавства Російської Федерації органами державної влади. У федеральному бюджеті Російської Федерації передбачені Витрати фінансування державних капітальних вкладень. Вони повинні бути частиною витрат на реалізацію федеральних та регіональних цільових програм. Рахункова палата Російської Федерації проводить контролю над ефективним використанням коштів. Усі інвестиційні проекти підлягають експертизі до затвердження. Це проводиться незалежно від джерел фінансування та форм власності об'єкта. Проводиться експертиза для запобігання порушенням прав фізичних та юридичних осіб та інтересів держави, а також для оцінки ефективності капітальних вкладень. Відповідно до гол. 5 Федерального закону "Про інвестиційну діяльність у Російській Федерації, що здійснюється у формі капітальних вкладень" регулювання інвестиційної діяльності здійснюється органами місцевого самоврядування. Методи та форми такого регулювання такі ж, як на федеральному рівні. Але також можуть використовуватися інші, але не суперечать законодавству Російської Федерації. 2. Прибуток як джерело інвестицій Усе збільшення прибутку визначається ціновим чинником. Нестачу фінансових ресурсів організації намагаються заповнити рахунок збільшення ціни свою продукцию. Однак підвищення цін призводить до проблем, пов'язаних із продажем продукції, і, як наслідок, веде до виробничого спаду. Це може загрожувати банкрутством багатьом підприємствам. Уряд розробляє заходи, які полегшать фірмам створення необхідних фінансових ресурсів у розвиток виробництва, тим паче що нині є одне із основних джерел капіталовкладень у економіку. Однак в умовах очікування високого рівня інфляції та відсутності в багатьох галузях конкурентної боротьби за ринок збуту продукції, що виготовляється, вивільнення ресурсів для фінансування капіталовкладень саме по собі не надає важливого впливу на прийняття рішень з приводу інвестицій. Зростання інфляції знецінило кошти фірм, отримані з допомогою амортизаційних відрахувань, а це джерело капіталовкладень фактично девальвував. Щоб збільшити стійкість таких накопичень підприємств, у серпні 1992 р. уряд ухвалив рішення про переоцінку основних засобів для встановлення їх балансової вартості, яка відповідатиме цінам та умовам відтворення. Збільшення вартості амортизаційних відрахувань та основних засобів організацій пропорційно темпам інфляції дає збільшення джерел власні кошти на фінансування капіталовкладень. Антиінфляційний захист амортизаційного фонду міг би стати одним із значних заходів щодо збільшення внутрішньої інвестиційної діяльності шляхом постійної індексації балансової вартості основних фондів. Різке зростання дефіциту держбюджету не дозволяє розраховувати на вирішення інвестиційних проблем за рахунок централізованих джерел фінансування. За недостатності бюджетних коштів як потенційного джерела державних інвестицій підприємство буде змушене перейти на кредитування, натомість безповоротного бюджетного фінансування. Посилиться контроль за використанням кредитних пільг. Для створення гарантій повернення кредиту буде поширюватися система застави майна в нерухомості, наприклад землі. Про це йдеться у Законі від 29.05.1992 р. № 2872-I "Про заставу". Централізовані вкладення держави планується спрямовувати на реалізацію регіональних програм, створення дуже ефективних структуроутворюючих об'єктів, подолання наслідків надзвичайних ситуацій, стихійних лих, підтримання федеральної інфраструктури, вирішення найгостріших економічних та соціальних проблем. Залучення в інвестиційну сферу коштів населення шляхом збуту акцій організацій та інвестиційних фондів, що приватизуються, є не тільки джерелом капіталовкладень, а й одним із шляхів захисту від інфляції власних заощаджень громадян. Інвестиційну активність населення можна стимулювати за допомогою встановлення в інвестиційних банках вищих відсоткових ставок за особистими вкладами порівняно з іншими банківськими установами, залучення грошових ресурсів населення на житлове будівництво, надання громадянам, які беруть участь в інвестуванні підприємства, певного права на купівлю його продукції по заводській ціні тощо. Для напливу заощаджень населення ринку капіталу необхідні посередницькі фінансові організації. Однак потрібно забезпечити захист тим, хто хоче вкласти власні гроші у фондові цінності. Для цієї мети встановлюється жорсткий державний контроль за організаціями, які претендують на залучення коштів населення. Головний чинник, який впливає на стан внутрішніх можливостей фінансування капіталовкладень – це фінансово-економічна нестабільність. Накопичення підприємств та населення знецінюються за рахунок інфляції, вона суттєво знижує інвестиційні можливості цих підприємств. Проте нестача внутрішнього інвестиційного потенціалу може вважатися відносною. 3. Нормативно-правове забезпечення інвестиційної діяльності Регулювання інвестиційної діяльності має бути раціональним за результатами та збалансованими за ступенем гнучкості. Це неможливе без створення певних правових форм. Право встановлює нормативну базу, визначає становище суб'єкта інвестиційної діяльності, встановлює юридичну відповідальність, визначає різне використання інвестиційної діяльності та контролює відносини між учасниками, у тому числі з державою. Правові норми мають кілька характерів: що дозволяє, що забороняє, що зобов'язує та стимулює. У ринковій економіці основна роль економіко-правових регуляторів – стимулювати та спрямовувати інвестиційний процес для збалансованого розвитку національної економіки. Правове регулювання інвестиційної діяльності Російської Федерації здійснюється двома законодавствами. Перше – це спеціальне інвестиційне законодавство, друге – цивільне та господарське. Інвестиційне законодавство контролює та спрямовує порядок залучення вітчизняних та іноземних інвестицій. Основні правові акти загального регулювання: 1) Цивільний кодекс Російської Федерації; 2) Земельний кодекс Російської Федерації; 3) Податковий кодекс Російської Федерації; 4) Закон про надра; 5) Закон про Центральний банк Російської Федерації; 6) Закон про банки та банківську діяльність; 7) Закон про приватизацію державних та муніципальних підприємств; 8) законодавчі акти про оподаткування, зовнішньоторговельну діяльність та ін. Декілька законів спеціального регулювання: 1) Федеральний закон від 9 липня 1999 р. № 160-ФЗ "Про іноземні інвестиції Російської Федерації"; 2) Федеральний закон від 5 березня 1999 р. № 46-ФЗ "Про захист прав та законних інтересів інвесторів на ринку цінних паперів"; 3) Федеральний закон від 29 жовтня 1998 р. № 164-ФЗ "Про фінансову оренду (лізинг)"; 4) Федеральний закон від 16 липня 1998 р. № 102-ФЗ "Про іпотеку (заставу нерухомості)"; 5) Федеральний закон від 25 лютого 1998 р. № 39-ФЗ "Про інвестиційну діяльність у Російській Федерації здійснюваної у формі капітальних вкладень"; 6) Федеральний закон від 21 липня 1997 р. № 112-ФЗ "Про ділянки надр, право користування якими може бути надано на умовах розподілу продукції"; 7) Федеральний закон від 22 квітня 1996 р. № 39-ФЗ "Про ринок цінних паперів"; 8) Федеральний закон від 30 грудня 1995 р. № 225-ФЗ "Про угоди про розподіл продукції". Спеціальне правове регулювання інвестиційної діяльності представлено нормативно-правовими актами, тому має комплексний характер. Три рівні нормативних актів нормативно-правової бази інвестиційної діяльності: 1) законодавчі: а) вищої юридичної сили – федеральні конституційні та федеральні закони; б) міжнародні договори; в) законодавство суб'єктів федерації; 2) підзаконні акти: а) укази Президента Російської Федерації; б) міжурядові ухвали; в) урядові ухвали; г) зовнішньоекономічні угоди суб'єктів Російської Федерації; д) відомчі акти - накази та постанови міністерств та відомств Російської Федерації; е) постанови та рішення органів місцевого самоврядування; 3) локальні, представлені системою актів індивідуального характеру: а) адміністративні акти учасників інвестиційної діяльності; б) нормативно-правові договори (з урахуванням міжнародного громадського і приватного права, цивільного і трудового права Російської Федерації). Для суб'єкта інвестування важливо знати всі основні положення законодавства для недопущення помилок, які можуть призвести до поганих результатів. Стимулювати інвестиційну діяльність необхідно у зв'язку з високими інвестиційними ризиками та високою вартістю кредитних ресурсів. Чинна система стимулів реалізується у формі податкових та митних пільг та має фіскальний характер. Податкові пільги, надані суб'єктами федерації інвесторам, поширюються попри всі податки, складові бюджет інвесторів. Найчастіше пільги надаються: 1) з податку на прибуток; 2) податку майно; 3) транспортного податку; 4) податку операції з цінними бумагами; 5) акцизам у видобувних галузях. Раніше пільги надавалися обережно і за дуже обмеженим спектром, останнім часом – практично повсюдно і з великою різноманітністю. У цьому полягає своєрідна тенденція з боку регіональної влади. В основному схема надання суб'єктами Федерації податкових пільг залежить від: 1) обсягу інвестицій; 2) роду діяльності суб'єкта; 3) тривалість надання пільг; 4) цільового призначення інвестицій. Є три основні напрямки розвитку системи стимулювання інвестиційної активності: 1) надання бюджетних коштів недержавним структурам на основі; 2) реалізація принципу права власності (з федерального бюджету виділяються капітальні вкладення в розвиток федеральної власності, та якщо з муніципального бюджету - в розвитку муніципальної); 3) рівність прав інвесторів – гарантії прав та захисту інвестицій надаються всім інвесторам. Нормативно-правові акти за своєю суттю спрямовані на забезпечення додаткових податкових пільг та надання бюджетних гарантій інвесторам. Для ініціювання стабільного інвестиційного підйому необхідне сприятливе середовище інвестиційної діяльності, розробка методів та форм економічного регулювання, які враховують реальну інвестиційну ситуацію. Роль та місце держави у перехідній економіці загалом і зокрема в інвестиційному процесі – дискусійна тема серед науковців. Головною їхньою метою є пошук відповіді на питання про певну роль держави в ринковій економіці. Основне завдання держави - це створення сприятливих умов зростання приватних інвестицій за обмеження своєї функції безпосереднього інвестора. Перехідна економічна система, виведена з ладу, потребує активнішої участі держави. Це свідчить російська економічна практика десятиліття. Участь держави здійснюється у створенні правової основи діяльності приватних інвесторів, а й у прямому інвестуванні задля досягнення необхідних структурних зрушень. Неможливо переоцінити особливу роль державних інвестицій. Це найважливіший важіль модернізації структури народного господарства, подолання певних диспропорцій, що накопичилися у радянський та післярадянський періоди. ЛЕКЦІЯ №3. Іноземні інвестиції 1. Відтік капіталу За останні роки в Росії з'явилися підприємства та підприємці, які нагромадили великі капітали. Великі кошти переводять у західні банки через нестійкого економічного становища країни. Очікувалося, що Росія звертатиметься до закордонних кредиторів для фінансування великих інвестицій у міру того, як країна акліматизується до ринкових відносин. Цього немає, тому відтік фінансових ресурсів із Росії у кілька разів перевищує їх приплив. У 1993 р. Росія видала більші кредити іноземним позичальникам, ніж зайняла сама. Сальдо за активом поточного платіжного балансу Росії (коли громадяни позичають більше грошей, ніж займають) становило близько 10 млрд. доларів. Це посилило інвестиційний "голод" у країні та призвело до подальшого ослаблення національної валюти. Значна частина накопичених російськими бізнесменами коштів під впливом ризику можливого соціального вибуху, при інфляції та безперервному падінні курсу рубля, переправляється в західні банки або використовується для купівлі цінних паперів та нерухомості. Економіка Росії надто нестабільна реалізації довгострокових інвестицій. У зв'язку з цим підприємства використовують свої кошти не для капіталовкладення всередині країни, а для видачі кредитів за кордон. Компанії-експортери в основному зберігають свої доходи на рахунках у зарубіжних банках замість того, щоб вони перебували в Росії та прямували на нові інвестиції. Цей процес, відомий як витік капіталу, здебільшого має протизаконний характер. І все-таки набагато надійніше поміщати капітал у закордонний банк зі стабільною економікою, ніж у нестабільну російську економіку. Великомасштабний відтік іноземної валюти за межі Росії змусив вжити організаційно-правових заходів щодо посилення контролю за поверненням валютної виручки до країни. Для того, щоб російські підприємства не боялися інвестувати кошти в економіку Росії, потрібно створити умови для зменшення інвестиційного ризику. Розмір ризику може бути зменшена з допомогою зниження інфляції, прийняття стабільного економічного законодавства, заснованого на ринкових потенціалах. Головні джерела відтоку капіталу може бути як легітимними, і нелегітимними. До легітимних джерел включаються санкціоновані інвестиції в економіку інших країн як створення спільних підприємств або дочірніх фірм. Сукупні масштаби відтоку валюти що неспроможні точно вимірюватися, оскільки фінансова статистика, природно, враховує лише їхню легальну часть. Технологія проведення ринкових реформ передбачає послідовність. Разом зі стимулюванням припливу капіталу відразу повинні вживатися заходи, що перешкоджають відтоку капіталу закордон. 2. Види іноземних інвестицій Здійснювані на основі ефективної співпраці між країнами потоки інвестиційного капіталу набувають все більшого значення. Іноземні інвестиції - це внесок іноземного капіталу активи національних компаній. Це може здійснюватися як у грошовій, так і товарній формі. Іноземні інвестиції - це те, що допомагає стабілізувати економіку країни та сприяє її зростанню. Класифікація іноземних інвестицій