|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

КОНСПЕКТИ ЛЕКЦІЙ, ШПАРГАЛКИ

Теорія бухгалтерського обліку. Конспект лекцій: коротко, найголовніше

Довідник / Конспекти лекцій, шпаргалки Зміст

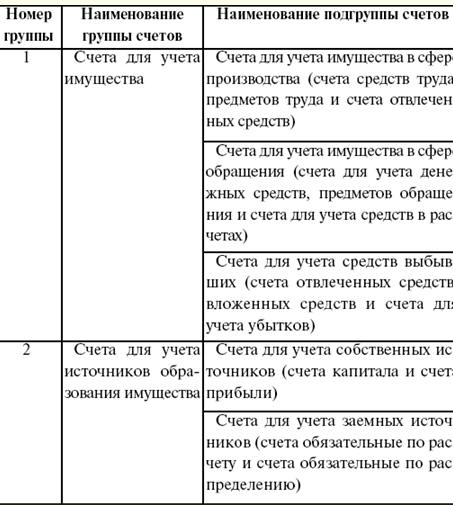

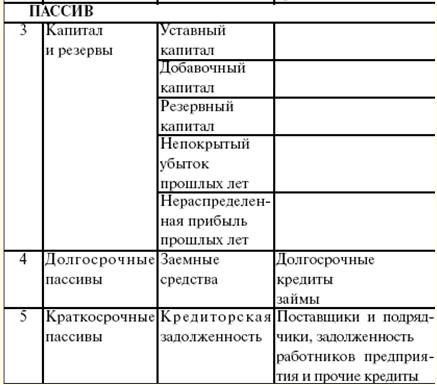

ЛЕКЦІЯ № 1. Теорія бухгалтерського обліку, його сутність та значення у системі управління 1. Поняття та види бухгалтерського обліку. Показники, що використовуються в обліку, функції, об'єкти та завдання бухгалтерського обліку Бухгалтерський облік являє собою впорядковану систему збору, реєстрації та узагальнення інформації у грошовому вираженні про майно, зобов'язання організацій та їх рух шляхом суцільного, безперервного та документального обліку всіх господарських операцій. спостереження являє собою загальне уявлення про господарське явище, що відбувається. Вимірювання надає кількісне вираження господарському явищу, що відбувається. Реєстрація здійснюється в межах встановленої системи та полегшує процес запам'ятовування та вивчення спостережуваних господарських явищ. Види бухгалтерського обліку: 1) УПРАВЛІНСЬКИЙ облік є вид такого обліку, у якому відбувається збір, обробка і надання облікової інформації потреб управління на підприємстві. Мета управлінського обліку – формування інформаційної системи на підприємстві. Головне завдання управлінського обліку - підготовка достовірної та повної інформації, яка є джерелом для прийняття на підприємствах необхідних управлінських рішень у процесі управління. Основною частиною такого обліку є облік та аналіз витрат (собівартості виробленої продукції). Управлінський облік тісно взаємопов'язаний з аналізом готової інформації для керівництва організації (поліпшення технологічного процесу виробництва, оптимальне зниження витрат тощо). Ця інформація зазвичай використовується в процесі прийняття управлінських рішень при плануванні та прогнозуванні на підприємстві (з метою фінансового обліку). Дані управлінського обліку організації є її комерційною таємницею і повинні розголошуватися її працівниками; 2) фінансовий облік - це облікова інформація про витрати та доходи підприємства, про дебіторську та кредиторську заборгованості, про складання майна, про фонди тощо; 3) Податковий облік - це вид бухгалтерського обліку, у якому відбувається узагальнення інформації з метою визначення податкової бази з податків з урахуванням даних первинних документів, згрупованих відповідно до порядком, передбаченим Податковим кодексом РФ (НК РФ). Мета податкового обліку - забезпечення правильності та достовірності обліку розрахунків між підприємствами та державними органами. У процесі обчислення показників Діяльність підприємства широко використовується вимір його господарських засобів за допомогою вимірювачів. Обліковий вимірник являє собою певну облікову одиницю, яка здійснює вимірювання та обчислення господарських засобів та операцій на підприємстві. Ведення господарського обліку передусім передбачає кількісний вимір об'єктів, що враховуються. З цією метою використовують облікові вимірювачі: натуральні, трудові, грошові. Натуральні вимірники служать для відображення в обліку господарських засобів і процесів у їхньому натуральному вираженні, мірою, масою. Застосування натуральних вимірювачів залежить від особливостей об'єктів, що враховуються, тобто від їх фізичних властивостей. Об'єкти обліку можуть вимірюватися одиницями маси (кілограми, тонни тощо), рахунком (кількість штук, пар тощо). За допомогою натурального обліку ведеться систематичне спостереження за станом руху конкретних видів матеріальних засобів (основних засобів, готової продукції і т. д.) та здійснюється контроль за їх збереженням, а також за обсягом процесу заготівель, виробництва та реалізації продукції. Трудові вимірювачі застосовують для відображення в обліку кількості витраченого робочого часу, обчисленого у робочих днях, годинах, хвилинах. Трудові вимірювачі у поєднанні з натуральними використовують для обчислення розміру оплати праці, виявлення продуктивності праці, визначення норм виробітку тощо. Грошовий вимірник займає центральне місце в обліку та використовується для відображення різноманітних господарських явищ та узагальнення їх у єдиній грошовій оцінці. Тільки за допомогою грошового вимірювача можна підрахувати загальну вартість різнорідного майна підприємства (будівель, верстатів, матеріалів тощо). Грошовий вимірювач виражається у рублях та копійках. За допомогою їх сумуються вироблені витрати (витрати) підприємства, раніше виражені у трудових та натуральних вимірниках. Грошовий вимірювач необхідний, зокрема, для калькуляції собівартості продукції, визначення прибутку чи збитків організації, відображення підсумків господарську діяльність. Функції, об'єкти та завдання бухгалтерського обліку Функції бухгалтерського обліку: 1) контролююча - забезпечує контролю над безпекою, наявністю і рухом предметів праці, коштів праці, коштів, за правильністю і своєчасністю розрахунків із державою та її службами. За допомогою обліку здійснюються три види контролю: попередній, поточний та наступний; 2) інформаційна функція - одна із головних функцій, оскільки є джерелом інформації всім підрозділів підприємства міста і вищих організацій. Інформація має бути достовірною, об'єктивною, своєчасною та оперативною; 3) забезпечення безпеки майна. Виконання цієї функції залежить від діючої системи обліку, наявності спеціалізації, складських приміщень, які оснащені організаційною технікою; 4) функція зворотного зв'язку - бухгалтерський облік формує та передає інформацію зворотного зв'язку; 5) аналітична функція - за допомогою неї відбувається розкриття наявних недоліків, намітити та проаналізувати способи вдосконалення діяльності організації та її основних служб. Об'єктами бухгалтерського обліку є: 1) майно підприємства – основні засоби, нематеріальні активи тощо; 2) зобов'язання підприємства – розрахунки, угоди тощо; 3) господарські операції – операції, пов'язані з діяльністю підприємства. Основні завдання бухгалтерського обліку: 1) своєчасне та правильне виробництво необхідних розрахунків та зобов'язань; 2) оперативний контроль за правильністю та достовірністю інформації в облікових документах; 3) своєчасне відображення облікових даних у регістрах бухгалтерського обліку. 2. Історичний огляд найважливіших етапів розвитку бухгалтерського обліку Жан-Батіст Демарше (1874-1946) - видатний французький вчений, який створив усім відомий і популярний герб бухгалтерів, на якому зображено три предмети (сонце, ваги та крива Бернуллі) та девіз "Наука - совість - незалежність"). Кожен предмет означає щось своє: 1) сонце – висвітлення господарської діяльності підприємства бухгалтерським обліком; 2) ваги – значимість балансу, його рівновагу; 3) крива Бернуллі – нескінченність бухгалтерського обліку. Приблизно з другої половини ГК ст. у різних країнах почали утворюватися наукові напрями, школи, які покликані осмислити та використати бухгалтерське ремесло. Італійська школа. У цій школі переважно переважало юридичне трактування бухгалтерського обліку. Представниками цієї школи є Ф. Вілла, Ф. Марчі, Дж. Чербоні, Дж. Россі та ін. Вони схилялися до такої думки, що бухгалтер враховує та контролює діяльність комірника, касира, а також права та обов'язки матеріально відповідальних осіб (у той час їх називали агентами), правничий та обов'язки юридичних і фізичних осіб, із якими організація веде розрахунки (на той час їх називали кореспондентами), а чи не цінності організації. Тому було встановлено, що бухгалтер відображає не кошти в касі, не матеріали на складі і т. д., а відповідальність касира, комірника і т. д. Кожен рахунок персоналізувався, тобто за ним завжди стояла якась відповідальна особа . У цьому подвійна запис обумовлювалася правилом Еге. Дегран-жа, яке звучить так: " Той, хто видає, - кредитується, той, хто отримує, - дебетується " . Вже у ХХ ст. багаторазово висувалося питання про втілення спеціальної галузі юриспруденції - бухгалтерського права, оскільки бухгалтер є певною мірою суддею, який застосовує у процесі своєї роботи державне право. "Облік - алгебра права", - говорив видатний учений П. Гарньє. Французька школа. Тут значну роль грала економічне трактування бухгалтерського обліку. Визначними представниками цієї школи є Ж. Курсель-Сенель, Е. Леоте, А. Гільбо, Ж. Б. Дюмарше та інші. Вони бачили головну мету насамперед у обчисленні ефективності господарську діяльність організації, а чи не у безпосередньому контролю над збереженням цінностей організації, як і багато італійські колеги-бухгалтери. Він з допомогою встановленої методології відбиває рух основного капіталу, всіх ресурсів, цінностей організації, а чи не їх правий і зобов'язань у юриспруденції. Саме з цього випливає й інше пояснення виникнення подвійного запису: немає приходу коштів без їхньої витрати - так передбачали представники цієї школи. Це припущення підтримував представник школи Ж. Прудон, який стверджував, що бухгалтерський облік був політичною економією. Він мав свою особисту думку: більшість економістів - це дуже погані бухгалтери, які не знають нічого, а також і не розуміють у приході та витраті коштів та у веденні книг. Німецька школа. Ця школа надавала великого значення процедурним питанням, будовою форм підрахунку, послідовністю бухгалтерських записів. Головними представниками цієї школи були Ф. Гюгли, І. Ф. Шер, Г. Нікліш та ін. Для цієї школи передбачено плавний перехід до обліку від балансу до бухгалтерського рахунку, а не навпаки, як це було характерно для італійської та французької шкіл. Ці школи, як було зазначено вище, стверджували, що дебет і кредит будь-якого бухгалтерського рахунку є "якісно однорідними полями", німецька школа, у свою чергу, стверджують, що значення дебету та кредиту бухгалтерського рахунку змінюється залежно від самого рахунку, пасивний він або активний. Американська школа. Ця школа передбачала, що бухгалтерський облік є інструментом управління людьми, а люди, у свою чергу, керують організацією. З боку психології бухгалтерська інформація є єдиним стимулом для адміністраторів, які мають цей стимул добре реагувати. Якщо цього немає, то й інформація немає значення для обліку. Головним досягненням вчених Америки (Г. Емерсон, Ч. Гар-рісон, Ч. Кларк, В. Патон та ін.) було і є конструювання та втілення методологічних прийомів, а саме "стандарт-кіст", "директ-костинг" та " центри відповідальності". При цьому через якийсь час сформувалася така галузь бухгалтерії, як управлінський облік. Можна дійти невтішного висновку, кожна з цих наведених шкіл привнесла у науку " Бухгалтерський облік " свої певні ідеї. У бухгалтерське життя нашої країни приблизно у першій половині ХДХ ст. увійшли чудові ідеї, які обговорюються та вдосконалюються досі. ЛЕКЦІЯ № 2. Предмет, метод та принципи бухгалтерського обліку 1. Предмет та метод бухгалтерського обліку предметом бухгалтерського обліку є господарська діяльність підприємства чи фізичної особи, що здійснюється за допомогою господарських засобів: 1) основні засоби; 2) нематеріальні активи; 3) оборотні кошти; 4) кошти; 5) кошти у розрахунках; 6) абстрактні кошти. Основні засоби - це кошти, які беруть участь у господарську діяльність підприємства тривалий час, зберігають свою форму й у собівартість виробленої продукції включаються частково (як амортизаційних відрахувань). Нематеріальні активи - це патенти, секрети виробництва, ліцензії, торгові марки тощо. Оборотні кошти використовуються у процесі виробництва недовго (приблизно один виробничий цикл). У цьому змінюють свою істотну форму, а собівартість виробничої продукції включаються, зазвичай, всією своєю вартістю. До оборотних засобів відносяться сировина, матеріали, покупні напівфабрикати, електроенергія, паливо, тара. Грошові кошти - це гроші в касі підприємства, на розрахунковому та спеціальних рахунках у банках. Кошти у розрахунках - Це дебіторська заборгованість. Абстрактні кошти - це суми, що сплачуються як податків і зборів, формуються з допомогою власні кошти, і навіть з допомогою позикових джерел. Метод бухгалтерського обліку - це прийоми, елементи, з допомогою яких здійснюється бухгалтерський облік. Елементи та методи бухгалтерського обліку: 1) рахунки; 2) подвійний запис; 3) документація; 4) інвентаризація; 5) оцінка та калькуляція; 6) бухгалтерський баланс; 7) звітність. рахунок - це інструмент обліку, угруповання, кодування господарських засобів та операцій. Розрізняють активні, пасивні та активно-пасивні рахунки по відношенню до бухгалтерського балансу. Кореспонденція рахунків - Це взаємозв'язок рахунків. Подвійний запис - це запис господарських операцій з дебету одного та кредиту іншого рахунку. Кодування господарських операцій за допомогою подвійного запису називається бухгалтерським проведенням. Подвійний запис відображає подвійні зміни у складі майна підприємства і має такі суттєві значення: надає бухгалтерському обліку системного характеру, забезпечує взаємозв'язок між рахунками, дає уявлення про рух господарських засобів, джерел їх утворення (інформаційне значення), дозволяє усунути помилки у рахункових записах. Документація - це суцільне та безперервне відображення господарської діяльності підприємства в облікових документах. Кожен документ є письмовим свідченням факту досконалої господарської операції. Документи мають назву, а юридичної сили їм надають обов'язкові реквізити. інвентаризація - це перевірка фактичної наявності товарно-матеріальних цінностей, коштів, фінансових зобов'язань на певну дату. Оцінка - Визначення вартості в грошових вимірниках. Калькуляція - це визначення витрат за виробництво продукції. До неї включаються статті витрат. Бухгалтерський баланс - це спосіб узагальнення господарських коштів, угруповання джерел на певну дату. Ліва частина – актив балансу, права – пасив. Підсумки активу та пасиву бухгалтерського балансу повинні відповідати один одному, оскільки не може бути більше господарських коштів, ніж їх джерел. Звітність- це відображення всієї господарської діяльності підприємства у документах за звітний період (місяць, квартал, півріччя чи рік). 2. Принципи бухгалтерського обліку Бухгалтерський облік полягає у наступних принципах: 1) принцип грошового виміру - у бухгалтерських звітах інформація завжди має бути виражена в єдиному грошовому вимірнику (у валюті країни знаходження підприємства); 2) принцип обов'язкового документування - безперервне, суцільне, документально обґрунтоване і достовірне відображення об'єктів, що враховуються, які випливають з різних операцій, що одночасно здійснюються в організації. Ці операції, своєю чергою, відбивають постійно відновлюваний кругообіг всіх засобів організації та безперервну зміну їх форм; 3) принцип двосторонності або подвійного запису - полягає за джерелами формування та за ознакою розміщення з виконанням рівності в обох групах бухгалтерського обліку; 4) принцип автономності організації - з метою збереження об'єктивності обліку бухгалтерських рахунків, у яких відбиваються все господарські операції організації, ведеться відокремлено від рахунків, призначені безпосередньо обліку осіб, що з цією организацией. Поділ бухгалтерських рахунків організації та її власників (юридичних осіб) вважається принципом автономності організації; 5) принцип чинної організації - будь-яка організація повинна існувати (функціонувати) і бути постійно діючим виробництвом; 6) принцип обліку за вартістю - Активи враховуються за ціною придбання, тобто за вартістю. Вона є основною базою для обліку активу в бухгалтерському обліку протягом усього його існування. Орієнтуючись на ці правила, власні активи й у балансі числяться за первинною ціною (за ціною придбання), і незалежно від терміну їх перебування на підприємстві не переоцінюються, а новостворена продукція оцінюється за вартістю витрат у момент її випуску; 7) принцип облікового періоду: бухгалтерський облік ведеться за обліковими періодами, якими прийнято рахувати календарні періоди; 8) принцип консерватизму (обережності) - безсумнівно, керівники підприємства завжди хочуть справи провадження у кращому вигляді. Але це не завжди узгоджується з дійсністю. Попереднє надходження доходів протягом звітного періоду не можна зараховувати до доходів, які вже належать підприємству, якщо остаточне виконання операції виходить за межі звітного періоду. Їх краще зарахувати до доходів майбутніх періодів. У випадку, якщо підприємство понесло витрати, а документально не визначено остаточність операції (можливо, ці витрати будуть повернуті), їх слід зараховувати у витрати майбутніх періодів, щоб не спотворювати справжні показники по прибутку. Отже, при отриманні прибутку або виконанні витрат потрібно мати вагомі докази їхньої правомірності. Звідси випливає, що принцип консерватизму має дві сторони: а) дохід визнається лише тоді, коли є на те обґрунтована впевненість; б) витрата визнається, щойно виникає обґрунтована можливість; 9) принцип реалізації - Визначає суму доходу, яка повинна бути визнана від конкретного продажу в цей період. Оскільки товар може бути проданий за ціною вищою за його вартість і нижчою, на виплат і до оплати, то суму реалізації слід коригувати на передбачувану суму безнадійних боргів; 10) принцип ув'язування - вказує на таке: якщо якась подія впливає як на дохід, так і на витрати, то вплив на кожен з них має бути визнаний в одному обліковому періоді. Витрати виробництво продукції входять у собівартість продукції того звітного періоду, якого вони ставляться, незалежно від часу оплати, а прибуток визначається як відмінність між виручкою від реалізації та витратами її виробництво. Зі сказаного вище, що витрати на виробництво повинні бути включені в собівартість у тому періоді, в якому визначена виручка від реалізації; 11) принцип послідовності - підприємства можуть самостійно обирати метод обліку, але з умовою дотримуватися його протягом досить тривалого часу (не менше року), доки не виникнуть досить вагомі причини для його зміни. Інакше виникне ситуація несумірності показників; 12) принцип суттєвості - встановлює, що незначні події можуть не братися до уваги, але вся важлива інформація має бути розкрита повністю. ЛЕКЦІЯ №3. Облікова політика організації. Засновники та акціонери 1. Загальне поняття облікової політики організації Облікова політика організації (УПО) є сукупність способів ведення бухгалтерського обліку (первинне спостереження, вартісні виміри, угруповання підсумків, узагальнення фактів). В обліковій політиці організації затверджуються: 1) план рахунків; 2) нетипові форми первинної документації (якщо такі є); 3) порядок проведення інвентаризації; 4) методи оцінки активів та зобов'язань; 5) правила документообігу; 6) технологія обробки інформації; 7) порядок контролю над господарськими операціями. Основними вимогами облікової політики є: 1) повнота відображення фактів; 2) обачність при придбаннях та вкладеннях; 3) пріоритет змісту над формою; 4) несуперечність синтетичних та аналітичних обліків; 5) раціональність ведення бухгалтерського обліку. Бухгалтерська інформація та її значення. Характер інформації, процес її збирання, обробки та використання є внутрішньою справою кожної організації. З ухвалення нового плану рахунків здійснюється вдосконалення бухгалтерського обліку. У цьому бухгалтерський облік зближується із системою міжнародної практики. Інформація має бути зрозумілою, відображати суть питання без двозначного сприйняття та зайвої деталізації. Інший якісний ознака - це доречність (релевантність), т. е. вплив інформації економічні рішення підприємства. Інформація є базою для прогнозування та забезпечує основні функції управління (менеджменту). Оперативне планування для підприємства. Оперативне фінансове планування на відміну від складання фінансового плану включає розробку та складання двох документів: 1) платіжного календаря; 2) касовий план підприємства. Платіжний календар дозволяє зіставити доходи та витрати за певний період часу (на місяць, на декаду, на п'ять днів, на відміну від фінансового плану, що складається на рік із розбивкою по кварталах). Основою для складання платіжного календаря є: 1) дані балансу доходів та витрат підприємства; 2) планові дані з виробництва та реалізації продукції; 3) плани матеріально-технічного постачання; 4) плани розміщення позикових коштів та зобов'язань. Платіжний календар складається з двох розділів: 1) валові доходи та надходження коштів; 2) валові витрати та відрахування коштів. В прибутковий частини платіжного календаря основним джерелом є прибуток від реалізації продукції (обсяг виручки визначається з графіка відвантаження продукції і на зданих робіт). Доходи включають надходження від орендної плати та отримання кредитів банку. В видатковий частини відбиваються всі види платежів, передбачених на платіжний період. Це платежі постачальникам відповідно до укладених договорів та всі витрати, пов'язані з оплатою праці виходячи з передбаченого фонду заробітної плати, планового, але з коригуванням на відсоток виконання виробничої програми. У платіжний календар витрати на оплату праці розносяться у відповідні періоди, згідно з графіком виплати заробітної плати: 1) витрати, пов'язані з відрахуваннями до позабюджетних фондів; 2) всі види платежів до бюджету суворо відповідно до термінів їх сплати; 3) погашення кредитів у суворій відповідності до термінів, за якими вони видані; 4) сплата відсотків користування кредитами. Касовий план підприємства може складатися на місяць та на більш короткі терміни. У ньому відображаються джерела надходження коштів у касу підприємства та витрати та виплати коштів з каси. До цих витрат складається довідковий розділ, у якому провадиться розрахунок фонду заробітної плати та зазначаються терміни виплати заробітної плати. 2. Облік власного капіталу, формування статутного капіталу, розрахунки із засновниками та акціонерами за вкладами у статутний капітал Формування статутного капіталу провадиться з метою створення організації та її організаційно-правової форми. Організації поділяються на комерційні та некомерційні. Комерційні переслідують отримання прибутку як свою основну діяльність. У звичайних умовах будь-яка комерційна організація зможе розпочати здійснення своєї діяльності та реалізовувати поставлені перед нею завдання, якщо її засновники внесли достатньо коштів у статутний капітал. Статутний капітал є основним джерелом формування власних коштів та фондів організації та є сумою коштів, вкладених спочатку в організацію її власниками або учасниками господарських товариств. Тому господарююче суспільство є колективну власність кількох фізичних чи юридичних осіб - засновників цього товариства. Статутний фонд унітарних організацій відбиває суму, внесених державним чи муніципальним органом на момент введення підприємства у експлуатацію реалізації його деятельности. Статутний фонд акціонерних товариств визначає мінімальний розмір майна цього товариства, що гарантує інтереси кредиторів. Кожен засновник повинен повністю зробити свій внесок у статутний капітал протягом терміну, обумовленого в установчих документах. При цьому вартість вкладу кожного засновника має бути не меншою за номінальну вартість його частки. Після реєстрації акціонерного товариства у сумі зареєстрованого статутного капіталу утворюється заборгованість засновників товариству. Для обліку розрахунків за вкладами у статутний капітал використовують рахунок 75 "Розрахунки з засновниками", він активно-пасивний, служить з одного боку для обліку розрахунків з учреди-гелями за вкладами у статутний капітал (субрахунок 1), а з іншого боку - для обліку розрахунків за нарахованими доходами засновникам субрахунок 2). На суму зареєстрованого статутного капіталу робиться наступний запис: Дебет рахунка 75 "Розрахунки із засновниками", Кредит рахунка 80 "Статутний капітал". Сальдо лише дебетове, відображає суму заборгованості за вкладами у статутний капітал початку місяця. Оборот за кредитом показує суму погашеної дебіторську заборгованість, внесеної як коштів чи матеріальних цінностей. Внесення вкладів: Дебет рахунки 51 "Розрахунковий рахунок", Кредит рахунки 75 "Розрахунки з засновниками". Зарахування коштів іноземного засновника з курсу: Дебет рахунки 52 "Валютний рахунок", Кредит рахунки 75 "Розрахунки із засновниками". Розрахунки за статутним капіталом із засновниками ведуться в журналі-ордері № 8. Засновниками можуть бути як російські, так і іноземні громадяни. Сума прибутку, що залишилася після сплати податку, називається нерозподіленою. Вона, зазвичай, перетворюється на розпорядження власників підприємства міста і витрачається з їхньої розпорядженню. Нерозподілений прибуток враховується на рахунку 84 "Нерозподілений прибуток". Аналітичний облік за цим рахунком ведеться таким чином, щоб забезпечити формування інформації за напрямами використання коштів, що залишилися. ЛЕКЦІЯ № 4. Рахунки та подвійний запис 1. Види рахунків, їх структура У процесі виробництва щодня здійснюється велика кількість господарських операцій, які потребують поточного відображення, навіщо використовуються спеціальні форми-рахунки бухгалтерського обліку, побудовані за принципом економічної однорідності. Бухгалтерський рахунок - основна одиниця зберігання інформації, яка після узагальнення всієї бухгалтерської інформації необхідна прийняття управлінських рішень. Рахунки бухгалтерського обліку - це спосіб поточного взаємопов'язаного відображення та угруповання майна за складом та розміщенням, за джерелами його освіти, а також господарських операцій за якісно однорідними ознаками, вираженими у грошових, натуральних та трудових вимірниках. Для кожного виду майна, зобов'язання та операції відкриваються окремі рахунки зі своїм найменуванням та цифровим номером (шифром), які відповідають кожній статті балансу, наприклад, 01 "Основні засоби", 04 "Нематеріальні активи", 10 "Матеріали", 20 "Основне виробництво" ", 50 "Каса", 51 "Розрахункові рахунки" 52 "Валютні рахунки", 75 "Розрахунки з засновниками", 99 "Прибуток та збитки", 80 "Статутний капітал" та ін. Кожен рахунок є двосторонню таблицю: ліва сторона рахунку - дебет (від лат. "повинен"), права сторона - кредит (від лат. "вірить"). Для одних рахунків дебет означає збільшення, кредит – зменшення, а інших, навпаки, дебет – зменшення, а кредит – збільшення. Залежно від змісту бухгалтерські рахунки поділяються на активні, пасивні та активно-пасивні. Рахунки є активними за: 1) економічному змісту - це ті рахунки, які призначені для обліку майна за наявністю, складом та розміщенням; 2) балансу – коли рахунки (статті) розташовані в активній частині балансу; 3) сальдо (залишок) – якщо рахунки мають дебетовий залишок. Рахунки вважаються пасивними за: 1) економічного змісту – коли рахунки відображають облік майна за джерелами його утворення; 2) балансу - якщо рахунки (статті) розташовані у пасивній частині балансу; 3) сальдо - це рахунки, які мають кредитовий залишок. Крім активних та пасивних рахунків, у практиці бухгалтерського обліку використовуються активно-пасивні рахунки, які можуть мати дебетове чи кредитове сальдо одночасно. Якщо по активно-пасивному рахунку виведено одне сальдо, воно є результативним і показує кінцевий результат протилежних операцій. Наприклад, на рахунку 99 "Прибуток та збитки" відображаються як прибутки, так і збитки, але наприкінці місяця виводиться остаточний фінансовий результат - прибуток якщо сальдо кредитове) або збиток (якщо сальдо дебетове). В окремих випадках в активно-пасивних рахунках результативне сальдо не можна вивести; це буває тоді, коли результативне сальдо спотворює облікові показники. Наприклад, рахунок 76 "Розрахунки з різними дебіторами та кредиторами" могли б замінити два рахунки: "Розрахунки з дебіторами" - активний рахунок та "Розрахунки з кредиторами" - пасивний рахунок. Необхідність враховувати ці розрахунки однією рахунку пояснюється постійною зміною у взаємних розрахунках, дебітор може стати кредитором і навпаки і розбивати цей рахунок на два окремих недоцільно. Господарські операції поточного обліку записуються на рахунки з їх накопичення. Кожну операцію можна записувати окремо, але якщо однорідних операцій багато, то основі первинних документів правомірно зводити в накопичувальні чи групові відомості. Це дозволить скоротити кількість записів на рахунках. Будова активного та пасивного рахунків та порядок запису операцій у них регламентовані такими правилами: 1) для активних рахунків На початку звітного періоду відкриваються рахунки, на яких є залишки (початкове сальдо за дебетом - Снд). Дані для запису на рахунках беруть із активної частини балансу та записують на дебет рахунків. Такий порядок означає відкрити рахунки і записати початкове сальдо. Збільшення та надходження відображають за дебетом, а зменшення, витрата та вибуття - за кредитом рахунків. Наприкінці звітного періоду підбивають підсумки оборотів за всіма рахунками: спочатку по дебету, та був за кредитом. У підсумки обороту з дебету рахунків сума початкового залишку не включається; сюди відносяться лише суми з операцій звітного періоду. Кінцеве сальдо по дебету (Скд) за активними рахунками за звітний період визначається так: до початкового сальдо по дебету (Снд) додають підсумки оборотів по дебету та віднімають підсумки оборотів за кредитом (Ок). Кінцевий залишок може бути або дебетовим, або дорівнювати нулю: Скд = Ссонце + Прод + Прок. Таким чином, для активних рахунків дебет означає збільшення, а кредит – зменшення; 2) для пасивних рахунків відкриваються рахунки, у яких за кредитом записують початкове сальдо. Воно береться з пасивної частини балансу у межах статей, якими є залишки. Збільшення, прихід та надходження відображаються за кредитом, а зменшення, витрата та вибуття – за дебетом. Наприкінці звітного періоду по кожному рахунку підбиваються підсумки оборотів, спочатку за кредитом, та був по дебету. У підсумки обороту за кредитом не включається початковий залишок, а враховуються лише суми операцій, які у звітному періоді. Кінцеве сальдо (Скп) визначається так: до початкового залишку (Снк) додають обороти за кредитом (Ок) та віднімають обороти за дебетом (Од). Кінцевий залишок може бути або кредитовим, або дорівнювати нулю: Скп = СНК + Прок - Прод. Отже, для пасивних рахунків дебет означає зменшення, а кредит збільшення. Розуміння економічного змісту активних та пасивних рахунків дуже важливе для засвоєння прийомів відображення господарських операцій за рахунками бухгалтерського обліку та контролю за їх здійсненням. Угруповання активів суб'єкта господарювання за джерелами освіти. Актив господарюючого суб'єкта є капітал цього суб'єкта. Капітал буває власний та залучений. Власний капітал поділяється на два види: 1) створений у процесі господарської діяльності (додатковий, резервний, фонди підприємства, нерозподілений прибуток, резерви майбутніх витрат та платежів, цільове фінансування та надходження). Додатковий капітал утворюється за рахунок додаткового внесення коштів власниками понад зареєстрований статутний капітал, зміни вартості активів, за рахунок безоплатного їх отримання. Резервний фонд (капітал) формується з прибутку підприємства та використовується для покриття втрат, що виникли внаслідок надзвичайних ситуацій, для виплати доходів та дивідендів за недостатнього прибутку. Фонди підприємства: фонди накопичення та фонди споживання створюються з прибутку підприємства на заохочення (премії працівникам) та для заходів соціальних програм. Резерви майбутніх витрат та платежів створюються у тому, щоб рівномірно включати до витрат звітного періоду витрати на оплату відпусток, на ремонт основних засобів, на виплату премій за вислугу років. Цільове фінансування та надходження - це кошти від держави та інших організацій, що використовуються для покриття витрат цільового характеру; 2) створений з метою інвестування власників підприємства (статутний капітал). Залучений капітал також поділяється на два види: 1) довгостроковий (кредити, позики); 2) короткостроковий (кредиторська заборгованість, доходи майбутніх періодів). 2. Подвійний запис, його призначення Для будь-якої господарської операції обов'язково характерна двоїстість та взаємність. Для збереження цих якостей і контролю над записами господарських операцій на рахунках бухгалтерському обліку застосовується метод подвійний записи. Подвійний запис являє собою запис, в результаті якого кожна господарська операція відбивається на рахунках бухгалтерського обліку двічі: у дебет одного рахунку та одночасно у кредит іншого взаємопов'язаного з ним рахунки на однакову суму. Метод подвійного запису зумовлює існування таких понять, як кореспонденція рахунків та бухгалтерське проведення. Кореспонденція рахунків - це взаємозв'язок між рахунками, що виникає при методі подвійного запису, наприклад між рахунками 50 "Каса" та 51 "Розрахункові рахунки", або 70 "Розрахунки з персоналом з оплати праці" та 50 "Каса", або 10 "Матеріали" та 60 " Розрахунки з постачальниками та підрядниками" і т.д. Бухгалтерська проводка є не що інше, як оформлення кореспонденції рахунків, коли одночасно робиться запис за дебетом та кредитом рахунків на суму господарської операції, що підлягає реєстрації. Подвійний запис відбивається по-різному залежно від форми бухгалтерського обліку. При меморіальній формі кожна операція записується в різних регістрах двічі: за дебетом та кредитом рахунку. Цей запис ще називають роз'єднаним. При журнально-ордерній формі обліку використовується суміщений запис. У такому разі регістри побудовані так, що записуючи операцію один раз, відображають її як за дебетом, так і за кредитом відповідних рахунків. Внаслідок цього досягається економія облікової праці (замість двох записів суми одна) і наочно видно кореспонденцію рахунків. У практиці бухгалтерського обліку, крім простих, існують і складні проводки, які бувають подвійного роду. У першому випадку, коли дебетується один рахунок та одночасно кредитується кілька рахунків. При цьому сума кредитованих рахунків дорівнює сумі рахунку, що дебетується. Рахунки синтетичного та аналітичного обліку, їх взаємозв'язок У бухгалтерському обліку для отримання різної інформації використовують три види рахунків. За рівнем їх деталізації вони поділяються на синтетичні, аналітичні та субрахунки. Синтетичні рахунки містять узагальнені показники про майно, зобов'язання та операції організації з економічно однорідним групам, виражені у грошовому вимірнику. До синтетичних рахунків відносяться: 01 "Основні засоби"; 10 "Матеріали"; 50 "Каса"; 51 "Розрахункові рахунки"; 43 "Готова продукція"; 41 "Товари"; 70 "Розрахунки з персоналом з оплати купа"; 80 "Статутний капітал" та ін. Аналітичні рахунки деталізують зміст синтетичних рахунків, відображаючи дані щодо окремих видів майна, зобов'язань та операцій, виражених у натуральних, грошових та трудових вимірниках. Зокрема, за рахунком 41 "Товари" слід знати не лише загальну кількість товарів, а й конкретно наявність та місцезнаходження кожного виду товару або групи товарів, а за рахунком 60 "Розрахунки з постачальниками та підрядниками" - не лише загальну заборгованість, а й конкретну заборгованість по кожному постачальнику окремо. Субрахунки (синтетичного рахунку II порядку), будучи проміжними рахунками між синтетичними та аналітичними, призначені для додаткового угруповання аналітичних рахунків у межах даного синтетичного рахунку. Облік у них ведеться у натуральних та у грошових вимірниках. Декілька аналітичних рахунків становлять один субрахунок, а кілька субрахунків - один синтетичний рахунок. Відповідно до Федерального закону від 21 листопада 1996 р. № 129-ФЗ "Про бухгалтерський облік" у бухгалтерському обліку використовується синтетичний та аналітичний облік. Синтетичний облік - облік узагальнених даних бухгалтерського обліку про види майна, зобов'язань та господарських операцій за певними економічними ознаками, що ведеться на синтетичних рахунках бухгалтерського обліку. аналітичний облік - облік, який ведеться в особових та інших аналітичних рахунках бухгалтерського обліку, що групують детальну інформацію про майно, зобов'язання та про господарські операції всередині кожного синтетичного рахунку. Синтетичний і аналітичний облік організуються те щоб їх показники контролювали одне одного і зрештою збігалися, чому записи з них проводяться паралельно; записи на рахунках аналітичного обліку виробляються виходячи з тих самих документів, як і записи на рахунках синтетичного обліку, але з більшою деталізацією. Між синтетичними та аналітичними рахунками існує нерозривний взаємозв'язок. Вона виявляється у наступних рівностях: 1) початкове сальдо за всіма аналітичними рахунками, що відкриваються за даним синтетичним рахунком, дорівнює початковому сальдо синтетичного рахунку: ΣСна = Знс; 2) обороти по всіх аналітичних рахунках, що відкриваються за даним синтетичним рахунком, повинні дорівнювати оборотам синтетичного рахунку: ΣOa = Оc 3) кінцеве сальдо за всіма аналітичними рахунками, що відкриваються за даним синтетичним рахунком, дорівнює кінцевому сальдо синтетичного рахунку: ΣСдо = Сдо Взаємозв'язок між рахунками та балансом у бухгалтерському обліку проявляється в такий спосіб. На підставі даних статей балансу відкриваються активні та пасивні рахунки, назви яких здебільшого збігаються із статтями балансу. Так, статті активу "Нематеріальні активи" відповідає рахунок 04 "Нематеріальні активи"; статті пасиву балансу "Додатковий капітал" - рахунок 83 "Додатковий капітал" і т. д. Іноді кілька рахунків представлені в балансі однією статтею. Наприклад, стаття балансу "Запаси" включає кілька груп рахунків (10, 11, 15, 16, 20, 21, 41, 43 тощо). Одночасно існують рахунки, що відображаються у балансі за двома статтями. Наприклад, рахунок 76 "Розрахунки з різними дебіторами та кредиторами" в активі балансу включений до статті "Інші дебітори", а в пасиві - до статті "Інші кредитори". Суми залишків за відповідними статтями балансу є початковими залишками синтетичних рахунків, що відкриваються. Загальна сума дебетових залишків синтетичних рахунків відповідає загальній сумі кредитових залишків, оскільки ці підсумки щось інше, ніж підсумки активу та пасиву балансу. На підставі кінцевих сальдо синтетичних рахунків становлять новий баланс на перше число наступного звітного періоду (місяця, кварталу та року). Слід зазначити, що між бухгалтерськими рахунками та балансом існує відмінність, яка полягає в тому, що на бухгалтерських рахунках відображаються поточні господарські операції та підсумкові дані за звітні періоди у натуральних, грошових та трудових показниках, а в балансі відображаються лише підсумкові дані на початок та кінець звітного періоду у грошовій оцінці. У поточному обліку подаються рахунки, які у балансі відсутні, оскільки вони закриваються до складання балансу - це рахунок 26 "Загальногосподарські витрати", 25 "Загальновиробничі витрати", 44 "Витрати на продаж", 90 "Продажі", 91 "Інші доходи та витрати" і т. д. Не знаходять відображення в балансі та позабалансові рахунки. 3. Класифікація рахунків Класифікація рахунків з економічного змісту Угруповання рахунків з економічного змісту відповідає одне головне питання: " Що враховується цьому рахунку? " . Класифікація рахунків за економічним змістом представлена у таблиці.

Узагальнення даних поточного бухгалтерського обліку Одним із способів узагальнення даних поточного бухгалтерського обліку є оборотні відомості. Насправді оборотну відомість по синтетичним рахунках називають оборотним балансом. Оборотна відомість має ряд недоліків: 1) немає можливості простежити, звідки цінності надійшли і куди вони спрямовані, тобто їхній рух; 2) неможливо встановити, як збільшуються чи зменшуються майно підприємства та джерела його освіти. В аналітичному обліку використовують дві основні форми оборотних відомостей: 1) кількісно-сумова; 2) контокорентна чи сумова. Запис господарських операцій із суворою послідовністю називається хронологічним записом. Визначення типу проводки: 1) якщо із змісту документа виявляється, що є факт отримання коштів з боку (засновник вніс, кредит з банку отримано, тимчасово запозичені кошти у кредиторів, отримані від постачальників матеріали, прийняті роботи або послуги, утворилася заборгованість за фондами або бюджетом при обов'язкових відрахуваннях) , означає перший тип проводки: задіяний дебет активного та кредит пасивного рахунку; 2) якщо із змісту документа випливає, що є факт повернення раніше отриманих коштів незалежно від кого, або здійснено платіж за боргами (засновник вийшов, кредит банку повернено, повернено запозичені кошти кредиторам, перераховано податки тощо), - це другий тип проведення - задіяний кредит активного рахунку та дебет пасивного рахунку; 3) якщо із змісту документа виявляється, що є факт переміщення будь-яких коштів від однієї підзвітної особи або місця зберігання до іншої (зі складу на склад, у виробництво або покупцю, з каси в підзвіт або навпаки і подібні операції), - це третій тип проведення : дебет активного рахунку та кредит активного рахунку; 4) якщо із змісту документа виявляється, що є факт переміщення коштів від одного власника іншому або переведення з одного фонду до іншого (прибуток розподіляється в резерв, на розвиток виробництва та інші цілі, передачу частки одного засновника іншому, переведення термінових позичок у прострочені та ін. .), - це четвертий тип проводки: дебет пасивного рахунку та кредит пасивного рахунку. правило: Активна група - правило вкладення коштів (вкладено кошти). Пасивна група - приготування вкладення (джерела коштів, фонди, резерви, доходи). Активно-пасивна група - розрахунки може бути як дохідні, і видаткові, т. е. активний і пасивний сенс. Класифікація рахунків бухгалтерського обліку за структурою