|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

КОНСПЕКТИ ЛЕКЦІЙ, ШПАРГАЛКИ

Державні та муніципальні фінанси. Конспект лекцій: коротко, найголовніше

Довідник / Конспекти лекцій, шпаргалки Зміст

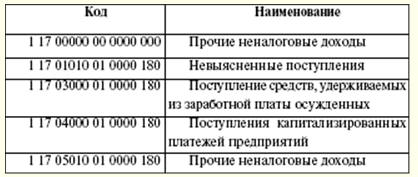

ЛЕКЦІЯ № 1. Сутність та історія виникнення державних та муніципальних фінансів 1. Сутність фінансів Фінанси - це система грошових відносин, що породжуються і регулюються державою, пов'язана з перерозподілом вартості валового внутрішнього продукту, а також частини національного багатства. З появою держави з'явилася фінансова система. Вже при рабовласницькому ладі держава виконувала низку соціально-економічних функцій (таких, як утримання війська, охорона громадського порядку, будівництво будівель, доріг тощо) і поповнювала свою скарбницю за рахунок податків у грошовій та натуральній формах. Злиття грошової форми податку та функцій самої держави породило сутність державних фінансів. Державні та муніципальні фінанси є сукупність регламентованих державою перерозподільних грошових відносин щодо формування та використання грошових доходів, необхідних для виконання ним важливих стратегічних завдань. До централізованих грошових доходів (фондів) відносять бюджети всіх рівнів (державний, регіональний, місцевий), а також позабюджетні фонди (Федеральний та територіальні фонди обов'язкового соціального страхування, Пенсійний фонд, Фонд соціального страхування). Загальноприйнято вважати, що державні та муніципальні фінанси виконують чотири функції: 1) планування - досягнення максимальної збалансованості та пропорційності фінансових ресурсів; 2) організація – необхідність визначення порядку складання, затвердження, виконання бюджету, вибір уповноважених кредитних організацій, розмежування повноважень виконавчих та законодавчих органів влади у бюджетному процесі; 3) стимулювання; 4) контроль - необхідність здійснення контролю у складанні, затвердженні, виконанні бюджету. Фінанси та фінансова система утворилися в момент з'єднання держави та податків. Податкові податки перестали існувати в натуральній формі і з певного часу стягувалися лише у грошовому еквіваленті. 2. Історія виникнення державних та муніципальних фінансів Виникнення фінансових відносин пов'язане із процесом відокремлення державної скарбниці від власності монарха. З цього часу став застосовуватися термін "фінанси". У Середньовіччі під цим терміном мав на увазі дохід. У країнах ближче до XVIII в. фінанси включали сукупність доходів, видатків, боргу держави. Спочатку фінанси розглядалися як фінансові фонди. Дещо пізніше поняття "фінанси" стало включати і місцеві фінанси. Завдяки розвитку науки фінансів держава почала підходити до формування фінансів більш осмислено. Фінанси розглядалися як сукупність податкових зборів, майна, формування бюджету та його витрачання на ширші цілі. У світовій практиці виділяються дві теорії виникнення фінансів: класична та неокласична. Класична теорія має на увазі панування держави над фінансами. Неокласики репрезентують інше бачення фінансової системи. Вони повністю відходять від панування держави у всіх сферах, зокрема виділяють фінанси як незалежну категорію. Класична теорія представляє думки щодо податкової політики держави. У зв'язку з цим прославився Адам Сміт. Його заслуга полягає у розробці правил, що стосуються взаємовідносин платника податків та податкової системи. У сучасних податкових відносинах ці правила теж знаходять своє відображення, наприклад, у Податковому кодексі РФ. Правила А. Сміта свідчать: 1) податки не повинні завдавати шкоди промисловості та свободі людини; 2) податки мають бути справедливі та рівномірні; 3) податки повинні мати ґрунтовні приводи; 4) не повинно існувати багато кас та багато службовців зі стягування податків. Неокласична теорія отримала свій світанок у середині XX ст. З'явилася нова стадія у розвитку фінансів. Підхід неокласиків застосовується до формування національних та міжнародних фінансових відносин. Теорія виходить з чотирьох принципах: 1) економічна сила держави, отже, і стійкість його фінансової системи багато в чому обумовлюються економічною потужністю приватного сектора, основу якого складають великі організації; 2) мінімальне втручання держави у сферу приватного сектора; 3) основними доступними джерелами фінансового розвитку великих корпорацій є прибуток та ринки капіталу; 4) з інтернаціоналізації ринків праці, капіталу та товарів загальним курсом розвитку фінансових систем різних країн є прагнення інтеграції. Цей термін у Росії став застосовуватися з XVIII в. та його трактування було таке: "Фінанси - це все те, що стосується приходу, витрати держави" (В. І. Даль). 1802-й ознаменувався створенням міністерств, у тому числі і Міністерства фінансів. У його віданні знаходилася система контролю за доходами, зовнішніми зв'язками, митними справами, податками та зборами та ін. Міністерство фінансів складалося з фінансових та господарських колегій. Проте деякі фінансові та господарські питання залишалися у віданні інших установ: Міністерства комерції, Міністерства внутрішніх справ, Державного казначейства. За функціями та повноваженнями Міністерство фінансів XVIII-XIX ст. є прообразом сучасного фінансового органу. Робота "старовинного" міністерства полягала у вирішенні питань державного кредитування, визначенні джерел доходів державної скарбниці, управлінні справами карбування металевих монет та випуску паперових грошей. Крім цього, до компетенції цього органу входив контроль над вилученням та надходженнями податків. Структура міністерства фінансів була переглянута М. М. Сперанським: Міністр -> Департаменти -> Відділення -> Столи Очолював Міністерство міністр фінансів, при якому формувалися рада та канцелярія. Саме Міністерство складалося із департаментів, відділень, столів. Передбачалася субординація у прийнятті рішень та у взаємодіях із вищим начальством: столоначальники підпорядковувалися начальникам відділень, а начальники відділень підпорядковувалися директорам департаментів, які у свою чергу перебували у безпосередньому підпорядкуванні у міністра. Імператор призначав міністра, який підкорявся лише йому. Таким чином, в управлінні міністерствами лежав принцип єдиноначальності. Структура міністерств була побудована за французькою аналогією. Міністерство фінансів відігравало важливу роль у розгляді "щорічних" фінансових звітів, які надходили з інших міністерств. Далі ці звіти просувалися до Держради і до царя разом із виробленими пропозиціями. Складаючи бюджет, міністерство фінансів мало розглянути кошториси кожного міністерства, які представлялися не пізніше 15 листопада. Надалі кошториси зводилися в розпис доходних та видаткових статей. У такому вигляді бюджет надходив на розгляд до Держради і на затвердження государю. Нині розгляд та затвердження бюджету проходять такий самий шлях: від міністерств до президента. У ті часи розподіл видатків та джерела надходжень при складанні бюджету перебували у найсуворішому секреті. На цьому етапі розвитку бюджетних відносин цей процес досить прозорий і відкритий. Нові правила складання, виконання та затвердження державного розпису було прийнято з 1862 р. Державні розписи стали підлягати опублікуванню. Основними принципами складання та витрачання скарбниці проголошувалися бюджетна єдність, єдине касове виконання, тобто витрати проводилися з кас Державного казначейства, де акумулювалися всі державні доходи. У разі дефіциту вишукувалися додаткові джерела надходжень. Це могли бути збільшення податків і податків, продаж державного майна та селян. Для вирішення питань покриття бюджетного дефіциту при Міністерстві фінансів було створено міжвідомчий фінансовий комітет. У структурі Міністерства була комісія погашення боргів. До її компетенції входили обстеження та вирішення питань щодо скорочення внутрішнього та зовнішнього державного боргу. Міністерство фінансів складалося із шести департаментів. До них входили: Департамент гірничих і соляних справ, Департамент різних податків і зборів, Департамент державних майнов, Департамент мануфактур, Департамент внутрішньої торгівлі, Державне казначейство. Департамент різних податків і зборів управляв стягненням прямих і непрямих податків, проведенням переписів тяглого населення. Департамент державних майнов керував державним майном та державними селянами. Гірськими заводами, соляною справою та Монетним двором завідував Департамент гірничих та соляних справ, при якому знаходилися Гірський інститут та Гірський вчений комітет. Контроль над приходом та витратою всіх казенних сум здійснювали державна експедиція рахунків Сенату, Департамент вирішення старих рахунків колишньої Ревізійної колегії, рахункова експедиція Департаменту водяних комунікацій. Усі структурні органи пізніше об'єдналися у Головне управління ревізії державних рахунків. Апарат відомства складався з державного контролера та двох департаментів (цивільної, військової та морської звітності). Фінансовий контроль носив формальний характер і обмежувався перевіркою документів, звітів та книг у Петербурзі; самостійних місцевих органів Головне управління мало. Цей орган частково став прообразом сучасної Рахункової палати, яка за російським законодавством має широкі повноваження. Набагато гірші справи з грошово-кредитними відносинами. За кріпосницького ладу кредитування було розвинене слабо. Майже всі банки країни видавали кредит лише поміщикам під кріпаків. У 1847 р. для купецького стану було створено Державний комерційний банк. Відповідно цей банк видавав позички виключно купецтву. Асигнаційний банк займався випуском асигнацій та його обміном на монети. Кріпаки не мали права на отримання кредитів. Єдиним банком для селян-середняків залишався земельний банк. Усі перелічені банки перебували під відомством Міністерства фінансів. Пізніше контролю над оборотами у банківській сфері було організовано Раду державних кредитних установ. Цей орган входив до складу розглянутого міністерства. За підсумками Комерційного, Позикового банків було створено Державний банк. Відповідно всі залишки скасованих банків переходили до новосформованого банку. Основна діяльність банку - зберігання вкладів під відсотки, видача позик і позик під заставу цінних паперів і дорогоцінних металів, купівля та продаж золота, облік вексельних операцій. Згодом Державний банк здійснював випуск цінних паперів. У 1882 р. утворився Селянський поземельний банк. Основу його діяльності становило посередництво у придбанні земель у дворян та продажу кулаку. Як відомо, банк вимагав високі відсотки. Не всі верстви селянства могли собі дозволити купити землю за допомогою позички. Паралельно було створено ще один банк, який обговорював лише дворян та поміщиків. Цей банк називався Дворянський земельний банк. Основною операцією банку була видача позички під заставу землі дворянам. Крах фінансової системи у Росії почався з приходом Є. Ф. Канкріна. Під його керівництвом у 1839-1843 pp. було проведено грошову реформу. У складі Міністерства фінансів було засновано експедицію державних кредитних квитків, функцією якої був випуск кредитних квитків. Трохи згодом її розпустили. Фатальною помилкою міністра стало небажання розвивати кредитування промисловості та будівництва залізниць. Крім того, всіляко гальмувалося утворення середнього класу із селян та міщан. Після війни державна скарбниця зубожіла. Стояло питання про будівництво залізниць, що вимагало величезних коштів. За рахунок бюджету це зробити було неможливо. Тому уряд видавав залізничним компаніям великі позички, гарантуючи виторг відсотків. Дефіцит бюджету штучно покривався емісією кредитних квитків та позик. Остаточний крах система фінансів зазнала воєнного періоду (під час Кримської війни). За часів правління Олександра II позначилися зрушення у соціально-економічному розвитку країни. Промисловість та торгівля набули важливого значення, оскільки забезпечували наповнюваність державного бюджету. Знаменними моментами у вітчизняній історії стали Селянська реформа 1861 і викупна операція. Це спричинило розширення держапарату та збільшення ролі Міністерства фінансів. У " Положенні про викуп " (19 лютого 1861 р.) говорилося, що керівництво викупними операціями покладалося на Петербурзьку збережену скарбницю. Зі зростанням кількості викупних справ у структурі міністерства утворився Головний викупний заклад. У складі міністерства фінансів пізніше було виділено два департаменти: Департамент неокладних зборів та Департамент окладних зборів. Створення департаментів пов'язані з оподаткуванням деяких товарів акцизними зборами. Зокрема це стосувалося виробництва спиртних напоїв. У віданні Департаменту неокладних зборів перебували акцизи (питний, цукробуряковий) та мита (паспортні, судові). Тоді акцизні збори вважалися основними джерелами доходу бюджету держави. Департамент окладних зборів управляв системою прямих зборів та натуральних повинностей. Створене на початку XX ст. Міністерство торгівлі та промисловості перейняло частину функцій Міністерства фінансів. Пізніше посилилася роль Міністерства з управління кредитною справою, операціями із зовнішніх позик. Столипінська аграрна політика активізувала діяльність Селянського банку, який перебував у віданні Міністерства. Він отримав право давати позички селянам під заставу надільних земель під час переселення на нові землі. Місцеві установи Міністерства фінансів На місцях основними фінансовими органами були казенна палата (у губернії) та повітові казначейства. Спочатку казенна палата очолювалася віце-губернатором, а потім вирішили призначити голову казенної палати. Таким чином, функції контролю місцевих фінансів передавалися керівнику палати. Місцеві палати дозволяли справи щодо торгів на підряди. Це заощаджувало кошти державної скарбниці і давало можливість розвитку вітчизняної промисловості. Приблизно 1811, 1815, 1833, 1850, 1857 гг. проводились ревізії, відомості про які зберігалися у господарському відділенні казенної палати. Воно ж контролювало державну власність та справи, пов'язані з державними селянами. Система органів казначейства характеризувалася державним адміністративним поділом. Повітовими казначействами управляло Казначейське відділення, а контрольне відділення проводило внутрішній фінансовий контроль: ревізію книг та річних звітів казначейств. У 1838 р. було створено місцеве Міністерство державних майн, яке займалося управлінням державними майнами та державними селянами. Тому казначейство втратило повноваження на ведення цих справ. Повітові казначейства підпорядковувалися Казенній палаті губернії. На плечі місцевого казначейства покладалася відповідальність щодо видачі грошей та зберігання зборів. За поданням місцевої влади повітові казначейства видавали паспорти, продавали гербовий папір. До складу виконавчого органу - місцевого міністерства фінансів входили такі установи: 1) митні округи; 2) митні варти; 3) гірничі правління; 4) соляні контори; 5) мануфактурний комітет; 6) комерційна рада. ЛЕКЦІЯ № 2. Бюджетна система Російської Федерації Бюджетна система є сукупністю бюджетів різних рівнів, взаємопов'язаних між собою. Структура бюджетної системи ґрунтується на формі державного устрою. Існують дві форми устрою бюджетної системи з погляду державних фінансів. 1. Проста (унітарна). Країни з такою формою є єдиною централізованою державою, що складається з залежних адміністративно-територіальних одиниць (Японія, Англія, Швейцарія, Франція та ін.). Унітарні держави мають дворівневу бюджетну систему: державний бюджет та місцеві бюджети. Так, бюджетна система Японії складається з державного бюджету, бюджетів 47 префектур та 3255 муніципалітетів. У бюджетній системі Франції знаходиться центральний бюджет та бюджети 95 департаментів, а також близько 38 000 комун. Державний бюджет є акумулятором частини національного доходу, який перерозподіляється через фінансову систему. За державним бюджетом закріплені великі податкові доходи, що дозволяють проводити витрати на здійснення соціально-економічних завдань. У 1960-1970 pp. у країнах відбулося укрупнення муніципальних адміністративних одиниць. Внаслідок цього зросла значимість місцевих бюджетів. Наприклад, у Великій Британії було здійснено реформу місцевих органів влади. У ході реформи відбувся поділ на графства та округи. Крім того, більш дрібні адміністративні одиниці, такі як сільські округи та парафії, скасувалися. Позитивними моментами реформування органів місцевого самоврядування виявилися скорочення кількості місцевих бюджетів та збільшення їхнього обсягу. Таким чином, міжбюджетні відносини між державною скарбницею та бюджетами муніципальних одиниць стали більш цілеспрямованими. Органи місцевого самоврядування самостійно змогли регулювати багато питань соціального характеру на цій території. Місцеві бюджети є "провідниками" фінансової, економічної, соціальної політики уряду. Хоча формально місцеві бюджети вважаються незалежними від центру, насправді на фінансування поточних видатків місцевих органів влади виділяються значні кошти із загального бюджету у формі дотацій та цільових субсидій. У Японії взаємозв'язок державного бюджету з місцевими складає рівні субсидування за цільовим призначенням (наприклад, на будівництво гідроелектростанцій). 2. Складна (федеративна, конфедеративна, імперська). Складна форма устрою представляє союз держав чи територіальних утворень, незалежних друг від друга (США, Канада, ФРН, союзні держави, Росія тощо. буд.). У федеральних державах трирівнева бюджетна система: бюджет центрального уряду, бюджети членів федерації, місцеві бюджети. Особливість федеративного устрою фінансів полягає у самостійності кожного рівня бюджету та різноманітності взаємовідносин між цими рівнями. Наприклад, бюджетна система США включає: 1) федеральний бюджет; 2) бюджети п'ятдесяти штатів; 3) понад 80 000 бюджетів місцевих адміністративних підрозділів: а) 3000 округів; б) 19 муніципалітетів; в) 17 000 міст та тауншипів; г) 15 шкільних округів; буд) 29 000 спеціальних округів. Бюджетна система ФРН складається з: 1) федерального бюджету; 2) бюджетів 16 земель, зокрема бюджетів ганзейських міст; 3) бюджетів громад, у тому числі бюджетів об'єднань громад та округів тощо. Фінансової основою уряду є федеральний бюджет, йому належить провідна роль. Витрати та доходи місцевих бюджетів при федеративному устрої не входять до бюджетів членів федерації, а витрати та доходи членів федерації не входять до федерального бюджету. До федерального бюджету входять основні податки. Надходження від індивідуального прибуткового податку та прибуток корпорацій США становлять 60 %. На федеральний бюджет покладено найважливіші витрати: військові, економічні, частина соціальних, адміністративні. У федеральному бюджеті ФРН існує стаття видатків, пов'язаних з участю країни в ЄС. Доходи бюджетів членів федерації становлять податки, надходження від майна, що належить їм, і кошти, що залучаються за рахунок випуску позик. Левову частку надходжень до бюджетів земель становлять звані прямі податки: прибутковий, податку з спадщини, податку з прибутку корпорацій, на майно. Основними джерелами доходної частини бюджету провінцій, наприклад Канади, є акцизи, прибутковий податок, прибуток корпорацій, платежі до фондів соціального страхування. Витрата коштів бюджетів членів федерації здійснюється в залежності від їх функцій з економічної та соціальної діяльності, надання фінансової допомоги сільському господарству та окремим галузям промисловості, змісту адміністративного апарату (органів правосуддя, поліції). Усі рівні бюджетного ланцюга тісно пов'язані між собою. Кожна держава відрізняється способами взаємодії ланок бюджетної системи. У США з федерального бюджету кошти надходять до бюджетів штатів та місцевих бюджетів у вигляді субвенцій. Існують такі форми фінансових зв'язків: блоки та програми поділу доходів. До блоків відносять федеральні субсидії, що надаються штатам та місцевим органам влади. Керівництво територій має право їх використовувати у певній соціально-економічній сфері (наприклад, охорони здоров'я, забезпечення зайнятості, житлового будівництва та ін.). У ФРН із федерального бюджету кошти перераховуються до бюджетів земель у формі дотацій. У свою чергу влада земель перераховує відповідні суми громадам. Відповідно до БК РФ бюджетна система РФ складається з бюджетів наступних рівнів: 1) федерального бюджету та бюджетів державних позабюджетних фондів; 2) бюджетів суб'єктів РФ та бюджетів територіальних державних позабюджетних фондів; 3) місцевих бюджетів муніципальних районів, міських округів, внутрішньоміських муніципальних утворень міст федерального значення Москви та Санкт-Петербурга; 4) бюджетів міських та сільських поселень. На кожному рівні відбувається процес розробки, ухвалення, виконання, контролю фінансових коштів бюджетів. Федеральний бюджет та бюджети державних позабюджетних фондів розробляються та затверджуються у формі федеральних законів. Бюджети суб'єктів РФ та бюджети територіальних державних позабюджетних фондів розробляються та затверджуються у формі законів суб'єктів РФ. Місцеві бюджети розробляються та затверджуються у формі нормативно-правових актів представницьких органів місцевого самоврядування. p align="justify"> Для всіх рівнів річний бюджет складається на один фінансовий рік, який відповідає календарному році. Сукупність усіх бюджетів відповідної території становить консолідований бюджет. До складу консолідованого бюджету РФ входять: 1) федеральний бюджет; 2) зведення бюджетів інших рівнів бюджетної системи РФ. До консолідованого бюджету не потрапляють бюджети державних та територіальних позабюджетних фондів. Міжбюджетні трансферти також не входять до цієї системи. Використання консолідованого бюджету тісно пов'язане з процесом бюджетного планування та прогнозування. Його кількісні показники служать на підтвердження дійсності та обґрунтованості показників федерального, регіонального та місцевих бюджетів. Звід бюджетів - це розрахунковий документ, що відображає поєднання (консолідацію) всіх показників, що характеризують бюджети, що об'єднуються. Щоб не допустити помилок у процесі консолідації, дотримуються певних правил підсумовування основних показників бюджету: доходів, видатків, дефіциту (профіциту). При визначенні підсумкових показників щодо бюджетів: 1) забороняється сальдувати дефіцити бюджетів з профіцитами інших бюджетів (тобто взаємно скорочувати дефіцити одних та профіцити інших бюджетів у складі зведеного бюджету); 2) неприпустимий подвійний рахунок трансфертів, оскільки вони проходять у складі доходів одних бюджетів та одночасно як витрата у складі вищого бюджету. Для ефективності функціонування бюджетної системи у Росії мають дотримуватися такі принципи (ст. 28 БК РФ): 1) єдності бюджетної системи РФ. Цей принцип передбачає єдність бюджетного законодавства РФ, форм бюджетної документації та звітності, єдиний порядок встановлення та виконання видаткових зобов'язань, формування доходів та здійснення видатків бюджетів тощо; 2) розмежування доходів та витрат між рівнями бюджетної системи РФ. Принцип розмежування доходів та видатків між бюджетами означає розподіл та закріплення певних видів повноважень за різними рівнями влади. Цей принцип передусім пов'язані з виконанням покладених на органи влади функцій; 3) самостійність бюджетів. Принцип самостійності бюджету включає право органів влади самостійно формувати і виконувати прийнятий бюджет. Крім цього, державні та муніципальні органи влади відповідають за ефективність використання бюджетних коштів. Регіональна та муніципальна влада вправі встановлювати податки та збори як податкові надходження до відповідних бюджетів. Незалежність нижчих бюджетів проявляється у самостійності формування витрат. У разі, коли з вищого бюджету надходять субвенції та субсидії на цільові витрати, виникає обов'язок "витратити їх на прописані центром потреби"; 4) рівності бюджетних прав суб'єктів РФ, муніципальних утворень. Принцип рівності бюджетних прав суб'єктів РФ, муніципальних утворень означає визначення бюджетних повноважень органів влади, визначення обсягу, форм та порядку надання міжбюджетних трансфертів відповідно до єдиних принципів та вимог. Такий принцип озвучено й у Конституції РФ. Не завжди принцип рівності бюджетних прав реалізується насправді. Це зумовлено нерівномірним розподілом трансфертних засобів між регіонами та муніципальними утвореннями; 5) повноти відображення доходів та видатків бюджетів, бюджетів державних позабюджетних фондів. Принцип повноти відображення доходів та видатків бюджетів, бюджетів державних позабюджетних фондів означає, що всі доходи та видатки бюджетів, бюджетів державних позабюджетних фондів та інші обов'язкові надходження, визначені податковим та бюджетним законодавством РФ, законами про державні позабюджетні фонди, підлягають відображенню у бюджетах, бюджетах державних позабюджетних фондів в обов'язковому порядку та в повному обсязі; 6) збалансованість бюджету. Принцип означає відповідність обсягу передбачених бюджетом видатків сумарному обсягу доходів; 7) ефективності та економності використання бюджетних коштів. Принцип ефективності та економності використання бюджетних коштів означає, що при складанні та виконанні бюджетів уповноважені органи та одержувачі бюджетних коштів мають виходити з необхідності досягнення заданих результатів з використанням найменшого обсягу коштів або досягнення найкращого результату з використанням визначеного бюджетом обсягу коштів. Одним із способів економії бюджетних коштів є закупівельна кампанія чи тендерні торги; 8) загального (сукупного) покриття видатків бюджетів. Принцип загального (сукупного) покриття видатків означає, що всі витрати бюджету повинні покриватися загальною сумою доходів бюджету та надходжень із джерел фінансування його дефіциту; 9) гласності. Принцип гласності означає доступність інформації про перебіг розробки, затвердження, виконання бюджету. Секретні статті можуть затверджуватись лише у складі федерального бюджету; 10) достовірність бюджету. Принцип достовірності бюджету означає надійність показників прогнозу соціально-економічного розвитку відповідної території та реалістичність розрахунку доходів та видатків бюджету; 11) адресності та цільового характеру бюджетних коштів. Принцип адресності передбачає використання бюджетних коштів за призначенням. Цільові фінансові кошти виділяються для конкретних бюджетоодержувачів. Порушення цього принципу тягне за собою порушення бюджетного законодавства. ЛЕКЦІЯ №3. Основи бюджетної політики Досягнення стратегічних цілей у розвитку держави базується на основі фінансової політики. Реалізація фінансової політики відбувається за рахунок складання фінансового плану на середньострокову (довгострокову) перспективу, бюджету та найбільш ефективного застосування цих коштів для виконання державою своїх функцій. Суб'єктами реалізації бюджетної політики визнаються органи влади, які мають повноваження щодо формування та використання фінансових ресурсів. Фінансова політика держави має орієнтуватися як на внутрішню економіку країни, а й у вимоги фінансового права. Пріоритетними завданнями фінансової політики є: 1) формування адаптованого до реальної дійсності законодавства; 2) зниження податкового навантаження з одночасним підвищенням ефективності функціонування податкової системи; 3) формування адекватного планування та прогнозування розвитку фінансової системи; 4) досягнення максимальної збалансованості бюджетів усіх рівнів; 5) ефективна віддача від функціонування митної системи; 6) створення умов для стимулювання надходжень до бюджетів різних рівнів тощо. Фінансова політика складається з таких структурних ланок, як бюджетна політика, митна політика, кредитно-грошова політика. У сфері митної політики відбуваються зміни, пов'язані зі вступом Росії до СОТ. Відповідно до правил цієї організації на територіях, де поширюються ці правила, не діятимуть ввізні мита. Нині біля РФ діє ціла система митних зборів і мит, і навіть їх льготирование. У Митному кодексі РФ передбачені спеціальні митні режими. Грошово-кредитна політика формується Урядом РФ та Центробанком. Основні її завдання: 1) стабільність рівня інфляції. Мається на увазі досягнення такого рівня, у якому відзначається економічне зростання; 2) застосування нових технологій при платіжних операціях; 3) контроль грошової пропозиції; 4) збереження позиції плаваючого курсу валюти. У рамках податкової політики першочерговим завданням є зниження податкового навантаження. Внаслідок цього відбуваються зміни у податковому законодавстві. У бік покращення зрушили питання щодо оподаткування малого та середнього бізнесу. Для таких суб'єктів господарювання розроблено та впроваджено спеціальні податкові режими. До них відносяться система оподаткування у вигляді єдиного податку на поставлений дохід та спрощена система оподаткування. Знижено ставки податку на прибуток. При цьому більша частка від податкових відрахувань надходить до бюджету суб'єкта. У свою чергу регіональна влада має законодавче право на зниження цієї ставки (17%). Усе це створює передумови легалізації прибутку підприємств. Розроблено схему застосування податкових пільг з податку на прибуток, єдиного соціального податку, податку на додану вартість. Введено регресивну шкалу за ЄСП, тобто зі збільшенням податкової бази зменшується податкова ставка. Спеціальні пільги передбачені й у особливих зон. У законодавстві прописано три види вільних економічних зон: рекреаційні, техніко-впроваджувальні, науково-технічні. Для них держава передбачила звільнення від сплати низки податків та пільги щодо ЄСП, податку на прибуток. Сучасна бюджетна політика Росії відповідає стратегічним цілям економічного розвитку РФ, підвищення якості життя та забезпечення безпеки її громадян. Все більшої ваги набувають національні проекти. Створюється основа для вирішення назрілих проблем, таких як підвищення якості освіти, забезпечення громадян доступним та комфортним житлом, покращення здоров'я населення, створення гідних умов життя на селі та формування агропромислового виробництва. Деякі федеральні та регіональні програми у вирішенні вищенаведених напрямів перераховані під час розгляду міжбюджетних трансфертів. Необхідне фінансування одержують деякі національні проекти. Однак і тут є деякі шорсткості. Так, спочатку не було враховано коштів на сплату єдиного соціального податку та виплату районних коефіцієнтів через запровадження додаткових виплат окремим категоріям вчителів та медичних працівників. В результаті знову потрібно внесення змін до федерального бюджету в процесі його виконання, що не вітається. Щодо соціального фінансування значно збільшено розміри заробітної плати деяких категорій працівників організацій бюджетної сфери, грошового забезпечення військовослужбовців та співробітників правоохоронних органів, пенсій та низки допомог у зв'язку з материнством та вихованням дітей. Результати проведення реформи системи натуральних пільг виявилися позитивними. Ця реформа дозволила підвищити ефективність соціальної підтримки населення. Бюджетні кошти з цією метою передбачаються у необхідних обсягах. Набрав чинності новий федеральний закон про державні закупівлі, що чіткіше регламентує процедури проведення торгів, що створює умови для розширення кола постачальників і більш ефективного використання бюджетних коштів. Це дозволить більш економно витрачати бюджетні кошти. З 2006 р. у федеральному бюджеті збільшено обсяги інвестиційних видатків держави та створено Інвестиційний фонд. Продовжено реформу федеративних відносин між бюджетами різного рівня. Вже є позитивні зрушення: федеральний бюджет та бюджети суб'єктів РФ на 2005 р. вперше були виконані в умовах законодавчо встановленого розмежування видаткових зобов'язань та доходних джерел. За рахунок цього зросла збалансованість регіональних бюджетів. Щороку зростає прозорість системи фінансової підтримки суб'єктів РФ. Однак застосовувані при розподілі дотацій механізми (розрахунок бюджетної забезпеченості, вирівнювання регіонів, що відстають) недостатньо орієнтовані на стимулювання зростання власного податкового потенціалу. З наданням субвенцій з федерального бюджету розширено коло своїх повноважень органів структурі державної влади суб'єктів. Органи структурі державної влади суб'єктів РФ отримали право у встановлених законом випадках брати участь у здійсненні повноважень РФ із здійсненням видатків з допомогою коштів бюджетів суб'єктів РФ. Аналогічні рішення ухвалено і щодо органів місцевого самоврядування. Позитивним зрушенням у 2006 р. стало формування власних бюджетів новостворених муніципальних утворень. Згідно з новим законодавством про місцеве самоврядування суб'єкти самостійно визначають перехід до нової моделі міжбюджетних відносин. Більше половини суб'єктів вже ухвалили свої нормативні акти щодо формування та розподілу фінансових коштів. Зниження базової ставки єдиного соціального податку забезпечило значне зменшення податкового навантаження (передусім обробних галузей промисловості). З 2006 р. прийнято нову методику формування бюджету країни. У Росії її є значний досвід планування господарської та іншої діяльності. Досить згадати п'ятирічку. У пострадянський період влада відмовилася від цього виду управління. З урахуванням накопиченого досвіду ми повертаємось до трирічного планування. За допомогою цього якісніше визначатиметься бюджетна політика. Проте силою процесу планування, що зупиняє ("гальмує"), стало прийняття перспективного фінансового плану на 2006-2008 рр. вже після початку планового періоду. Це об'єктивно стримує використання моделі середньострокового бюджетування, орієнтованого на результати. Ще одним позитивним моментом у 2006 р. став переведення всієї системи бюджетів на касове обслуговування виконання в органах Федерального казначейства. В даний час бюджетна політика формується виходячи з необхідності покращення якості життя населення, створення умов для забезпечення позитивних структурних змін в економіці та соціальній сфері, вирішення проблем макроекономічної збалансованості, підвищення ефективності та прозорості управління громадськими фінансами. Ще одним важливим моментом є поступове зниження темпів інфляції. Придушення темпів інфляційного зростання має базуватися на усуненні причин виникнення інфляції. Для реалізації поставлених завдань на Уряд РФ покладається відповідальність за такими стратегічними напрямами: 1) важливим моментом є забезпечення збалансованості бюджетної системи РФ у довгостроковому періоді. Особливо це стосується зобов'язань у сфері пенсійного та державного соціального страхування. При набуття чинності нової змішаної системи пенсійного накопичення виникла потреба у складанні нових правил відрахування з федерального бюджету до Пенсійного фонду. Наболілою темою є залежність доходної частини бюджету від коливань світових нафтових цін. Тому стратегія бюджетних видатків має будуватися не так на поточних оцінках цінової кон'юнктури на ринках сировини, а з довгострокових тенденцій; 2) основним напрямом у галузі бюджетної політики має бути продовження акумулювання доходів бюджету у Стабілізаційному фонді. Кошти Стабілізаційного фонду понад базовий обсяг мають спрямовуватися на заміщення джерел зовнішнього фінансування дефіциту бюджету, а також на дострокове погашення державного зовнішнього боргу. Як свідчить практика, формування такого фонду дає почуття стабільності. Однак, як вважає Президент РФ, має бути чіткий поділ між коштами, які резервуються в Стабілізаційному фонді з метою знизити ризики падіння цін на нафту (резервною частиною), та ресурсами, що формуються понад цей обсяг ("фондом майбутніх поколінь"). Пропонується обсяг резервної частини встановити у відсотковому відношенні до ВВП; 3) необхідна ефективніша віддача бюджетних витрат. Витрати бюджетів всіх рівнів мають бути орієнтовані на кінцевий результат. При цьому зобов'язання, покладені на органи влади, повинні бути зіставні з фінансовими коштами, що виділяються на це; 4) підвищення ролі середньострокового фінансового планування. Вже 2007 р. було затверджено федеральний бюджет на середньостроковий період (2008-2010 рр.). Звіти про результати використання бюджетних асигнувань повинні враховуватися під час складання та розгляду проектів бюджетів; 5) подальше розширення самостійності та відповідальності головних розпорядників бюджетних коштів шляхом розробки та впровадження методів та процедур оцінки якості фінансового менеджменту на відомчому рівні, розвитку внутрішнього аудиту, зміцнення фінансової дисципліни; 6) забезпечення прозорості та ефективності закупівель для державних та муніципальних потреб. В даний час завершується формування нормативної бази реалізації положень Федерального закону від 21.07.2005 р. № 94-ФЗ "Про розміщення замовлень на постачання товарів, виконання робіт, надання послуг для державних та муніципальних потреб". Слід звернути особливу увагу на визначення переліку товарів, робіт, послуг, закупівлі яких повинні проводитись на аукціонах, а також особливості закупівлі продукції для потреб оборони та безпеки. Позитивним моментом у цій галузі є укладання довгострокових контрактів на поставку продукції для державних та муніципальних потреб. Планується розширити практику проведення спільних торгів державними та муніципальними замовниками. Це дозволить ефективніше сприяти прийняттю спільних рішень щодо проведення торгів для федеральних потреб; 7) удосконалення управління державною власністю. Отримання одноразових доходів має бути єдиною метою приватизації державного та муніципального майна. Насамперед вона має сприяти структурним змінам у відповідних секторах економіки, що дозволяють розраховувати на отримання позитивного економічного, соціального та бюджетного ефекту. У найкоротші терміни слід законодавчо врегулювати питання зниження викупної ціни земельних ділянок під об'єктами, які у приватної власності. До недоліків існуючої системи роздержавлення власності слід затягти процедури приватизації. Необхідно переглянути їхню послідовність. Результатами стануть прискорення процедур приватизації та зростання надходжень до бюджетної системи; 8) ефективну участь Росії в ініціативах світової спільноти щодо полегшення боргового тягаря найбідніших країн. На саміті Великої вісімки було ухвалено рішення про списання боргу африканським країнам; 9) реорганізація та збільшення капіталізації спеціалізованих державних інвестиційних інститутів з метою підтримки експорту товарів та імпорту технологій, довгострокового фінансування великих інвестиційних проектів. Для цього була проведена велика робота зі створення законодавства про промислово-виробничі, техніко-впроваджувальні та туристично-рекреаційні особливі економічні зони. З метою розширення приватних інвестицій широко використовуються механізми використання коштів Інвестиційного фонду, венчурних фондів. Відповідно до Бюджетного послання Федеральним зборам від 30.05.2006 р. "Про бюджетну політику в 2007 році" податкова політика в 2006-2007 рр. та на середньострокову перспективу має формуватися виходячи з необхідності стимулювання позитивних структурних змін в економіці, послідовного зниження сукупного податкового навантаження, якісного покращення податкового адміністрування. Працює законодавство про угоди щодо розподілу продукції. Держава забезпечує гарантіями щодо та розробки родовищ корисних копалин. Прийнято рішення щодо введення нульової ставки з податку на видобуток корисних копалин для нововведених в експлуатацію нафтових родовищ, розташованих у Східному Сибіру та на континентальному шельфі РФ, а також щодо встановлення знижувальних коефіцієнтів до ставки цього податку з вироблених родовищ. Планується постійно закріпити в Податковому кодексі РФ застосовувану сьогодні формулу розрахунку цього податку залежно від світової ціни на нафту. З метою стимулювання інновацій виникла потреба у скороченні терміну віднесення витрат на науково-дослідні та дослідно-конструкторські роботи, у тому числі не дали позитивного результату, на витрати, що зменшують податок на прибуток, з двох років до одного року. Реформування системи стягування акцизів має бути спрямоване на стимулювання споживання якісніших товарів. Вже відпрацьовано питання щодо диференціації ставок акцизів на бензин залежно від його якості, встановлено пільги. Порядок сплати акцизів на цигарки полягає у обчисленні адвалорної складової ставки акцизу від роздрібної ціни сигарет. Адвалорна ставка є сукупністю натуральної та процентної ставок. Найближчими роками індексація ставок акцизів на нафтопродукти не проводитиметься. Нововведенням у законодавстві про податки та збори стане об'єднання двох місцевих податків: земельного та майнового. Натомість буде створено єдиний місцевий податок на нерухомість. Можливо, це призведе до більш менш ефективної процедури масової оцінки нерухомості. Цей проект знаходиться в розробці. Такий вид податку планується запустити з 2009 року. Уряд РФ для формування перспективного фінансового плану РФ на 2007-2009 гг. та проекту федерального бюджету на 2007 р. має передбачити кошти на виконання прийнятих рішень щодо підвищення заробітної плати у бюджетній сфері, грошового утримання військовослужбовців та співробітників правоохоронних органів. Особливу увагу слід приділити рішенню завдання підвищення життєвого рівня пенсіонерів. Зокрема, необхідно забезпечити виконання раніше прийнятого рішення про доведення розмірів соціальних пенсій до рівня не нижче за прожитковий мінімум пенсіонера. У Посланні Президента РФ Федеральним зборам РФ поставлені завдання щодо якісного поліпшення системи підтримки материнства та дитинства з метою суттєвого підвищення народжуваності. Необхідні реалізації коштів мають бути враховані для формування федерального бюджету на 2007 р. й у наступні роки. Зокрема, ухвалено закон "Про материнський капітал", який набув чинності вже з 2007 р. Закон передбачає виплату 250 тис. руб. жінкам, які народили або усиновили другого або наступних дітей, починаючи з 1 січня 2007 р. Згідно з документом, право на отримання грошей має і чоловік, якщо він є єдиним усиновлювачем другого, третього або наступних дітей. Обговорюється також, що ці кошти надаватимуться лише після того, як дитині виповниться три роки, або через три роки з дня її усиновлення. Гроші з материнського капіталу в повному обсязі або частково можуть бути спрямовані на здобуття освіти, причому будь-якою дитиною у сім'ї, придбання житла, а також формування накопичувальної частини трудової пенсії матері. При цьому зазначена сума щорічно переглядатиметься з урахуванням темпів зростання інфляції. У 2007-2008 роках. зроблено ставки виділення коштів у пріоритетних національних проектів. При плануванні роботи на 2007 р. вже враховуються кошти бюджетів усіх рівнів, державних позабюджетних фондів та інших джерел, які спрямовуються на реалізацію проектних заходів. Крім того, забезпечується більша прозорість витрачання бюджетних коштів. Пріоритетним в управлінні фінансами залишається узгоджене здійснення проектів з освіти та охорони здоров'я та вжиття заходів структурної модернізації відповідних галузей. Спільна реалізація складає всіх рівнях влади. У сфері освіти насамперед надаватиметься підтримка тим регіонам, які впроваджують у загальноосвітніх установах нову систему оплати праці. Щодо підтримки категорії вчителів велике значення набувають програми із заохочення найкращих педагогів. Порушується питання про реальне кредитування освіти. В агропромисловій сфері актуальні завдання щодо стимулювання впровадження сучасних технологій, подальшого розвитку кредитування, сільгоспстрахування, підвищення рівня життя на селі. Реалізація цього проекту будується переважно на формуванні цільових програм розвитку села. Величезне значення набувають субсидії з регіонального бюджету для сільськогосподарських товаровиробників у частині лізингових платежів, банківських кредитів. Багато суб'єктів отримують трансферти на відшкодування витрачених сум. Розвиток лізингу має стимулювати застосування найбільш економічних в експлуатації сільськогосподарських машин та обладнання. ЛЕКЦІЯ № 4. Федеральний бюджет РФ – головний фінансовий план країни Бюджет грає важливу економічну, соціальну, політичну роль відтворювальному процесі. Держава впливає перерозподіл національного доходу між галузями. Через бюджет держава може впливати на слабші, негрошові галузі (такі, як сільське господарство, культура, освіта, охорона здоров'я та ін.). Федеральний бюджет - Форма освіти та витрачання у розрахунку на фінансовий рік грошових коштів, призначених для виконання видаткових зобов'язань РФ. Як будь-яка інша економічна категорія, бюджет виконує певні функції: утворення бюджетного фонду, його використання, контроль за використанням коштів за призначенням. Перша функція пов'язані з утворенням доходів, які з податкових і неподаткових надходжень. Основне джерело надходжень - доходи суб'єктів господарювання, отримані в результаті перерозподілу національного продукту. Структура доходів бюджету перестав бути константою і від економічного розвитку країни у період. Інша функція пов'язані з цільовим використанням бюджетних коштів. Нарешті, третя функція передбачає створення контролю, що з першої, і з другий функцією. Контролю підлягає цільове використання бюджетних коштів. І тому існує спеціальна форма звітності. Відповідно до БК РФ бюджет має власну структуру. Основними складовими елементами є доходи та витрати бюджету. Доходи та витрати у свою чергу підлягають угрупованню. Бюджетна класифікація РФ є угрупованням доходів, витрат та джерел фінансування дефіцитів бюджетів усіх рівнів. Бюджетна класифікація РФ включає: 1) класифікацію доходів бюджетів РФ; 2) функціональну класифікацію видатків бюджетів РФ; 3) економічну класифікацію видатків бюджетів РФ; 4) класифікацію джерел внутрішнього фінансування дефіцитів бюджетів РФ; 5) класифікацію джерел зовнішнього фінансування дефіциту федерального бюджета; 6) класифікацію видів державних внутрішніх боргів РФ, суб'єктів РФ, муніципальних утворень; 7) класифікацію видів державного зовнішнього боргу РФ та державних зовнішніх активів РФ; 8) відомчу класифікацію видатків федерального бюджету. Відповідно до глави 4 БК РФ класифікація доходів бюджетів РФ є угрупованням доходів бюджетів всіх рівнів бюджетної системи РФ. Класифікація доходів бюджетів РФ включає код адміністратора надходжень до бюджету, групи, підгрупи, статті, підстатті, елементи, програми (підпрограми) і коди економічної класифікації доходів. Економічна класифікація доходів є угрупуванням операцій сектору державного управління з економічного змісту. Існує розмежування доходів на власні та регулюючі. Власні закріплені на постійній основі (це податки, неподатки, безоплатні перерахування). Регулюючі доходи - платежі, якими встановлюються нормативи відрахувань (табл.1) до нижчих бюджетів. Таблиця 1 нормативи

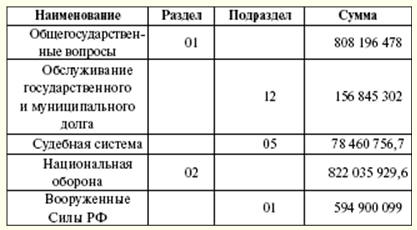

Функціональна класифікація видатків бюджетів РФ є угрупуванням видатків бюджетів усіх рівнів. Вона відображає спрямування бюджетних коштів на виконання основних функцій держави та вирішення питань місцевого значення. Перший рівень функціональної класифікації видатків бюджетів РФ - розділи, що визначають витрачання бюджетних коштів на виконання функцій держави. Другий рівень функціональної класифікації видатків бюджетів РФ - підрозділи, що конкретизують напрямок бюджетних коштів на виконання функцій держави в розрізі розділів. Класифікація цільових статей видатків федерального бюджету утворює третій рівень функціональної класифікації видатків бюджетів РФ і відображає фінансування видатків федерального бюджету за конкретними напрямками діяльності основних розпорядників коштів федерального бюджету в межах підрозділів функціональної класифікації видатків бюджетів РФ. Класифікація видів видатків бюджету утворює четвертий рівень функціональної класифікації видатків бюджетів РФ і деталізує напрями фінансування видатків бюджету за цільовими статтями (табл. 2). Таблиця 2 Розподіл витрат функціональної класифікації на 2007 р. (тис. руб.)

Економічна класифікація видатків бюджетів РФ є угрупованням видатків бюджетів всіх рівнів бюджетної системи РФ за їх економічним змістом. Класифікація джерел фінансування дефіцитів бюджетів РФ є угрупованням позикових коштів, що залучаються РФ, суб'єктами РФ та муніципальними утвореннями для покриття дефіцитів відповідних бюджетів. Відомча класифікація видатків федерального бюджету є угрупованням видатків, що відображає розподіл бюджетних коштів за основними розпорядниками коштів федерального бюджету. Вид видатків підкріплюється джерелом фінансового покриття. Якщо з'являється новий вид видатків, мають бути визначені джерела та порядок фінансування нових видів видатків бюджетів, у тому числі у разі необхідності передачі фінансових ресурсів на нові види видатків до бюджетів інших рівнів. До структури видатків бюджету входять капітальні та поточні витрати. Капітальне витрачання призначене для вкладення інвестицій у новостворені юридичні організації та підтримки вже існуючих. Формою підтримки є бюджетні кредити. Капітальні витрати визначаються економічною бюджетною класифікацією видатків. Поточне витрачання пов'язане з наданням субсидій та субвенцій нижчим бюджетам. Крім бюджетних кредитів, що надаються, існують і інші форми видатків бюджетних коштів (асигнування, трансферти, оплата за держконтрактом, міжбюджетні трансферти та ін.). Поширено практику створення резервних фондів у складі бюджету. Розмір фонду не повинен перевищувати 3% від загальної суми видатків. Мета створення таких фондів - використання резервного запасу на непередбачені витрати (втрати від стихійних лих, відновлювальні роботи від аварій). Так було у складі федерального бюджету утворюється Резервний фонд Президента РФ. Його обсяг не повинен перевищувати 1 % від встановленої суми витрат. Тільки Президент РФ має право розпорядитися коштами цього фонду. Однак витрачання коштів фонду в особистих цілях на здійснення виборів та інших заходів заборонено. Цей фонд створюється для здійснення надзвичайних витрат. Загальний обсяг доходів 2007 р. становив 6 964 835 200 крб. Структура доходної частини складається із податкових, неподаткових доходів. Перелік податкових надходжень залежить від законодавчо закріплених податків та зборів (табл. 3). У цьому існує розподіл частки податкових джерел між бюджетами різних рівнів. Цього року визначено надходження податку на прибуток, податку на додану вартість, акцизів, податку на видобуток корисних копалин, єдиного соціального податку, водного податку, збору користування об'єктами водних біологічних ресурсів. Перше місце за надходженнями до бюджету займають податку додану вартість, збір користування природними ресурсами, податку видобуток з корисними копалинами. Митні платежі мають велику частку у доходах. Встановлення нових видів податків, їх скасування чи зміна можливі лише шляхом внесення відповідних змін до податкового законодавства РФ. Федеральні органи законодавчої влади можуть встановлювати нові види неподаткових доходів, скасовувати чи змінювати діючі після подання федеральними органами виконавчої свого висновку і лише шляхом внесення змін до Бюджетного кодексу РФ. Таблиця 3 Надходження податків до федерального бюджету 2007 р.

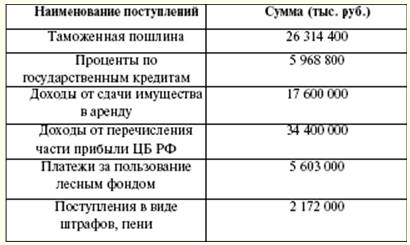

Неподаткові доходи федерального бюджету (табл. 4) формуються з допомогою: 1) доходів від використання майна, що перебуває у державній власності, доходів від платних послуг, що надаються бюджетними установами; 2) що залишається після сплати податків та інших обов'язкових платежів та зборів за видачу ліцензій на здійснення видів діяльності, пов'язаних з виробництвом та обігом етилового спирту, алкогольної та спиртовмісної продукції, частини прибутку унітарних підприємств, створених Російською Федерацією; 3) мит та митних зборів; 4) плати за користування водними об'єктами; 5) плати за користування водними біологічними ресурсами; 6) плати за негативний вплив на довкілля; 7) прибутку Банку Росії, що залишається після сплати податків та інших обов'язкових платежів (за нормативами, встановленими федеральними законами); 8) доходів від зовнішньоекономічної діяльності; 9) інших доходів. Таблиця 4 Неподаткові надходження до бюджету 2007 р.

Доходи федеральних цільових бюджетних фондів враховуються у доходах федерального бюджету. Надходження здійснюються за встановленими ставками та розподіляються між федеральними цільовими та територіальними цільовими бюджетними фондами. У ході розгляду статей доходів та витрат може виникнути дефіцит. У разі затверджуються джерела фінансування дефіциту бюджету. Джерела фінансування затверджуються органами законодавчої влади у законі на черговий фінансовий рік. Кредити Банку Росії, і навіть придбання Банком Росії боргових зобов'язань РФ, суб'єктів РФ, муніципальних утворень за її первинному розміщенні неможливо знайти джерелами фінансування дефіциту бюджету. Джерелами фінансування дефіциту федерального бюджету є: 1) внутрішні джерела: а) кредити, отримані Російською Федерацією від кредитних організацій у валюті РФ; б) державні позики, здійснювані шляхом випуску цінних паперів від імені РФ. Державні запозичення РФ є позики і кредити, що залучаються від фізичних та юридичних осіб, іноземних держав, міжнародних фінансових організацій, за якими виникають боргові зобов'язання РФ як позичальника або гаранта погашення позик іншими позичальниками; в) бюджетні кредити, одержані від бюджетів інших рівнів бюджетної системи РФ; г) надходження від продажу майна, що перебуває у державній власності; д) сума перевищення доходів над витратами за державними запасами та резервами; е) зміна залишків коштів у рахунках з обліку коштів федерального бюджета; 2) зовнішні джерела: а) державні позики, здійснювані іноземній валюті шляхом випуску цінних паперів від імені РФ; б) кредити урядів іноземних держав, банків та фірм, міжнародних фінансових організацій, надані в іноземній валюті, залучені Російською Федерацією. Складання проектів бюджетів передують розробка прогнозів соціально-економічного розвитку РФ, суб'єктів РФ, муніципальних утворень та галузей економіки, і навіть підготовка зведених фінансових балансів, виходячи з яких органи виконавчої здійснюють розробку проектів бюджетів. Весь процес починається з Бюджетного послання Президента РФ, яке направляється Федеральним зборам пізніше березня попереднього року. Проектуванням бюджетів займається Уряд РФ, але в місцевому рівні - виконавчі органи місцевої влади. Упорядкуванням проекту бюджету займається Міністерство фінансів. p align="justify"> Для формування проекту бюджету використовують Послання Президента РФ, прогноз соціально-економічного розвитку, прогноз зведеного фінансового балансу, план розвитку сектора економіки на даній території. Крім того, в розрахунках використовується інформація про чинне податкове законодавство, передбачувані обсяги фінансової допомоги з бюджетів інших рівнів бюджетної системи РФ, види та обсяги витрат з одного рівня бюджетної системи на інший, нормативи фінансових витрат на надання державних або муніципальних послуг. Упорядкування бюджету залежить від розрахунку важливих показників ВВП душу населення, рівня інфляції. План розвитку державного чи муніципального сектора економіки включає: 1) перелік та зведений план фінансово-господарської діяльності федеральних казенних підприємств; 2) перелік та зведений план фінансово-господарської діяльності державних чи муніципальних унітарних підприємств; 3) програму приватизації державного або муніципального майна та придбання майна у державну або муніципальну власність; 4) відомості про граничну штатну чисельність державних або муніципальних службовців та військовослужбовців за головними розпорядниками бюджетних коштів. Одночасно із проектом бюджету на черговий фінансовий рік складаються: 1) прогноз консолідованого бюджету відповідної території фінансового року; 2) адресна інвестиційна програма на фінансовий рік; 3) план розвитку державного чи муніципального сектора економіки; 4) структура державного або муніципального боргу та програма внутрішніх та зовнішніх запозичень; 5) оцінка втрат бюджету від наданих податкових льгот; 6) оцінка очікуваного виконання бюджету протягом поточного фінансового року. Крім цього, Міністерство фінансів РФ розробляє орієнтовні показники бюджету на середній термін, проект федерального закону про бюджет. Водночас готуються середньостроковий прогноз соціально-економічного розвитку та прогноз Зведеного фінансового балансу. Формування федерального бюджету починається з вибору Урядом РФ плану-прогнозу функціонування економіки РФ на черговий фінансовий рік. З обраного плану-прогнозу відбувається розподіл витрат федерального бюджету (табл. 5). Таблиця 5 Параметри бюджетної системи РФ (млрд. руб.)