|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

КОНСПЕКТИ ЛЕКЦІЙ, ШПАРГАЛКИ

Бухгалтерський облік. Конспект лекцій: коротко, найголовніше

Довідник / Конспекти лекцій, шпаргалки Зміст

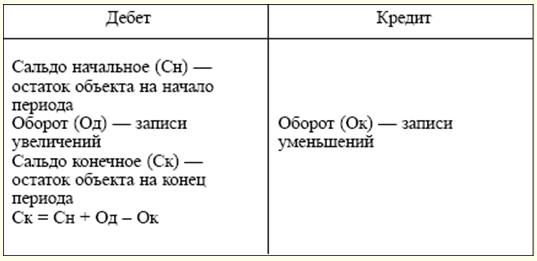

Прийняті скорочення 1. Нормативні правові акти ГК - Цивільний кодекс Російської Федерації NK - Податковий кодекс Російської Федерації ТК - Трудовий кодекс Російської Федерації 2. Органи влади Держкомстат Росії - Державний комітет Російської Федерації зі статистики Держстандарт Росії - Державний комітет Російської Федерації зі стандартів Мінпраця Росії - Міністерство праці та соціального розвитку Російської Федерації Мінфін Росії - Міністерство фінансів Російської Федерації ЦБ Росії - Центральний банк Російської Федерації ФСС Росії - Фонд соціального страхування Російської Федерації 3. Інші скорочення гол. - Глава (-и) ін. - інші МРОТ - Мінімальний розмір оплати праці ПДВ - податок на додану вартість п. - пункт (-и) ПБО - Положення з бухгалтерського обліку розд. - розділ замовлення - Редакція РФ - Російська Федерація ЗМІ - засоби масової інформації ст. - стаття (-і) тобто. - тобто т.п. - тому подібний (-а, - ое, - е) затв. - затверджений (-а, - о, - ы) РОЗДІЛ I. ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ Тема 1. ПРИНЦИПИ ТА КОНЦЕПЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ У РИНКОВОЇ ЕКОНОМІЦІ Господарський облік є системою спостереження, вимірювання та реєстрації процесів матеріального виробництва з метою контролю та управління ними. Для кількісного вираження майна організації, її зобов'язань та господарських операцій у господарському обліку застосовуються три види вимірювачів: натуральні, трудові та грошові. Натуральні вимірники служать для характеристики об'єктів, що враховуються в натуральному вираженні. Залежно від фізичних властивостей об'єкта застосовуються різні вимірювачі (метр, літр, кілограм, кіловат-година тощо). Трудові вимірювачі (година, день, місяць) – різновид натуральних вимірювачів. Вони застосовуються при обчисленні кількості витрат робочого дня. Універсальний вимірник – грошовий. Як правило, у грошовому вимірнику знаходять відображення натуральні та трудові вимірники. Таким чином, грошовий вимірник використовується для відображення майна, зобов'язань та господарських операцій у єдиному вимірі, у російському бухгалтерському обліку - у рублях. Розрізняють три види господарського обліку: оперативний, статистичний та бухгалтерський. У кожного з них своя специфіка, певне коло явищ, що спостерігаються, конкретні завдання і методи спостереження. Вони доповнюють одне одного і становлять єдину систему господарського обліку у Російській Федерації. Оперативний облік використовується для реєстрації, спостереження та контролю окремих явищ фінансово-господарської діяльності організації. З його допомогою здійснюється повсякденний контроль за ходом випуску продукції та її продажу, витратою фонду заробітної плати, своєчасним отриманням матеріальних цінностей тощо. Статистичний облік вивчає та узагальнює масові явища та їх закономірності у фінансово-господарській діяльності організацій (рух товарної маси, інфляційні процеси, динаміка ринку). Дані статистичного обліку використовуються для економічного аналізу та прогнозування на поточний та перспективний періоди. Бухгалтерський облік є упорядкованою системою збору, реєстрації та узагальнення у грошовому вираженні інформації про майно, зобов'язання організації шляхом суцільного, безперервного документального оформлення. Бухгалтерський облік має свої особливості, що відрізняють його від інших видів обліку, а саме: ▪ є документально підтвердженим; ▪ безперервний у часі (щодня) і суцільний за охопленням (без перепусток) всіх змін, що відбуваються у фінансово-господарській діяльності організації; ▪ застосовує особливі, тільки йому притаманні способи обробки даних (рахунки та подвійний запис). Бухгалтерський облік поділяється на теорію бухгалтерського обліку, фінансовий та управлінський облік. Теорія бухгалтерського обліку- це теоретичні, методологічні та практичні основи організації системи бухгалтерського обліку. Фінансовий облік-це система збору облікової інформації, яка забезпечує бухгалтерське оформлення та реєстрацію господарських операцій, а також складання фінансової звітності. Управлінський облік призначений для збирання облікової інформації, що використовується всередині організації. Його головна мета – забезпечити інформацією керівників різних рівнів, відповідальних за досягнення конкретних виробничих результатів. У законодавчому порядку закріплено завдання бухгалтерського обліку: ▪ формування повної та достовірної інформації про діяльність організації та її майнове положення, необхідну внутрішнім користувачам бухгалтерської звітності: керівникам, засновникам, учасникам та власникам майна організації, а також зовнішнім – інвесторам, кредиторам та ін.; ▪ забезпечення інформацією внутрішніх та зовнішніх користувачів бухгалтерської звітності для контролю за дотриманням законодавства при здійсненні організацією господарських операцій та їх доцільністю; наявністю та рухом майна та зобов'язань; використанням матеріальних, трудових та фінансових ресурсів відповідно до затверджених норм, нормативів та кошторисів; ▪ своєчасне попередження негативних явищ у фінансово-господарській діяльності організацій, виявлення та мобілізація внутрішньогосподарських резервів та прогнозування результатів діяльності організації на поточний період та на перспективу. Тема 2. ВИМОГИ І ДОПУШЕННЯ У БУХГАЛТЕРСЬКОМУ ОБЛІКУ Виникнення нових економічних пріоритетів і правових взаємин передбачає орієнтацію бухгалтерського обліку загальноприйняті у світовій практиці принципи його ведення. (Програма реформування бухгалтерського обліку, затверджена постановою Уряду РФ від 06.03.98 № 283) Принцип - це основа, вихідне, базове становище бухгалтерського обліку як науки, яке визначає всі твердження, що випливають з нього. Принципи бухгалтерського обліку закріплені у Положенні з бухгалтерського обліку "Облікова політика організації" (ПБУ 1/98) (утв. наказом Мінфіну Росії від 09.12.98 № 60н). Відповідно до цього ПБУ принципи поділяються на базові та основні. базові принципи (допущення) - це умови, що створюються організацією при постановці обліку (п. 6 ПБО 1/98): ▪ 1. Майнова відокремленість. Майно та зобов'язання організації існують відокремлено від майна та зобов'язань власників цієї організації та інших організацій. 2. Безперервність діяльності. Організація продовжуватиме свою діяльність у найближчому майбутньому, у неї відсутні наміри ліквідації чи суттєвого скорочення діяльності. 3. Послідовність застосування облікової політики. Обрана облікова політика буде послідовно застосовуватися від одного звітного періоду до іншого. 4. Тимчасова визначеність фактів господарську діяльність. Факти господарську діяльність відносяться до звітного періоду, у якому вони мали місце незалежно від фактичного часу надходження чи виплати коштів. Основні принципи (вимоги) - це загальноприйняті принципи ведення обліку, що випливають із чинного законодавства (п. 7 ПБО 1/98): ▪ 1. Повнота. Повнота відображення у бухгалтерському обліку всіх фактів господарської діяльності. 2. Своєчасність. Усі факти господарську діяльність мають бути відображені в обліку своєчасно. 3. Обачність (або обережність). Організація має бути більш готовою до обліку збитків, ніж до обліку доходів. 4. Пріоритет змісту перед формою. Відображення в обліку фактів господарської діяльності, виходячи не тільки з їхньої правової форми, але і з економічного змісту. 5. Несуперечність. Тотожність даних бухгалтерського обліку внутрішньої аналітичної інформації. 6. Раціональність. Раціональне та економне ведення обліку, виходячи з умов діяльності та величини організації. Тема 3. НОРМАТИВНЕ РЕГУЛЮВАННЯ БУХГАЛТЕСЬКОГО ОБЛІКУ Перший (законодавчий) рівень становлять закони та інші законодавчі акти (укази Президента РФ, постанови Уряду РФ), які прямо чи опосередковано регулюють постановку обліку в організації. Особливе місце цьому рівні займає Федеральний закон від 21.11.1996 № 129-ФЗ " Про бухгалтерський облік " . Цей документ встановлює єдині правові та методологічні засади організації та ведення бухгалтерського обліку. Дуже важливе місце на цьому рівні належить Цивільному кодексу РФ та Податковому кодексу РФ. У першій частині ЦК законодавчо закріплено багато питань облікової роботи. Застосування ПК суттєво впорядкувало базові правила та процедури, пов'язані з оподаткуванням комерційних організацій. Другий рівень нормативного регулювання становлять Положення з бухгалтерського обліку (ПБО). У цих документах узагальнюються принципи та базові правила бухгалтерського обліку, викладаються основні поняття, що належать до окремих дільниць обліку, а також бухгалтерські прийоми (без конкретизації механізму їх застосування до певного виду діяльності). Розкриття норм ПБО має здійснюватися у документах третього рівня - методичних вказівках та рекомендаціях щодо ведення бухгалтерського обліку. До цієї групи документів належать методичні рекомендації щодо планування, обліку та калькулювання собівартості продукції; методичні рекомендації щодо інвентаризації майна та фінансових зобов'язань; методичні рекомендації щодо заповнення форм бухгалтерської звітності і т. д. Найважливіші документи цього рівня - новий План рахунків бухгалтерського обліку та Інструкція щодо його застосування (утв. наказом Мінфіну Росії від 31.10.2000 № 94н). До них можна додати і численні вказівки Мінфіну Росії з питань, які вперше виникають у практиці господарської діяльності. Четвертий рівень у системі регулювання мають зайняти робочі документи організації, які формують її облікову політику у методичному, технічному та організаційному аспектах. Система нормативного регулювання покликана забезпечити формування повної та достовірної інформації про фінансово-господарську діяльність організації. Тема 4. ПРЕДМЕТ БУХГАЛТЕРСЬКОГО ОБЛІКУ Предметом бухгалтерського обліку є господарська діяльність організації. Для характеристики явищ, що підлягають бухгалтерському обліку, є поняття "об'єкт бухгалтерського обліку". Під об'єктом розуміється будь-яке явище, яке може бути об'єктивно виражене у вартісній оцінці та необхідне для управлінських потреб. Теоретично бухгалтерського обліку виділяють три групи об'єктів: активи, пасиви, господарські операції. До активів організації (майно) належать: ▪ 1) необоротні активи: ▪ основні засоби - це засоби праці, які використовуються при здійсненні фінансово-господарської діяльності організації протягом періоду, що перевищує 12 місяців: будівлі, споруди, транспорт, обладнання, обчислювальна техніка тощо; ▪ прибуткові вкладення в матеріальні цінності - витрати організації у вигляді вкладень у будівлі, обладнання та інші цінності, що мають матеріально-речову структуру, що надаються організацією у тимчасове користування з метою отримання доходу; ▪ нематеріальні активи - довгострокові витрати організації на придбання виняткових прав на результати інтелектуальної діяльності, що випливають із патентів, свідоцтв та інших охоронних документів. До цієї категорії відносяться також організаційні витрати, що виникають при створенні суб'єкта господарювання у вигляді вкладу в статутний капітал, і вартість ділової репутації придбаних організацій; ▪ вкладення у необоротні активи - довгострокові інвестиції організації у придбання (будівництво) основних засобів, створення та придбання нематеріальних активів; ▪ довгострокові фінансові вкладення – інвестиції організації у цінні папери акціонерних товариств, державні та приватні боргові цінні папери, статутні (складкові) капітали інших організацій; ▪ 2) оборотні активи: ▪ виробничі запаси – сукупність засобів праці, що беруть участь у процесі виробництва продукції, виконання робіт, надання послуг: сировина, матеріали, паливо, запасні частини; ▪ товари - активи, придбані або отримані від інших осіб та призначені для продажу; ▪ готова продукція - продукція, яка повністю закінчена обробкою, прийнята технічним контролем та відповідно до затвердженого порядку приймання здана на склад; ▪ кошти - готівка в касі, вільні кошти на розрахункових, валютному та інших банківських рахунках; ▪ короткострокові фінансові вкладення - вкладення організації у облігації, векселі тощо; ▪ дебіторська заборгованість (кошти у розрахунках) - кошти організації, які тимчасово перебувають у розпорядженні інших організацій та осіб. До пасивів організації належать: ▪ 1) власний капітал: ▪ статутний капітал - сукупність вкладів засновників у майно у грошах при створенні організації для забезпечення її діяльності, у розмірах, визначених установчими документами; ▪ резервний капітал - частина нерозподіленого прибутку, зарезервована з метою, визначеною законодавством (на покриття збитків, погашення дивідендів за привілейованими цінними паперами у разі відсутності інших коштів); ▪ додатковий капітал – внутрішнє джерело, яке утворюється за рахунок зміни вартості активів; ▪ нерозподілений прибуток - прибуток, що залишився у розпорядженні організації з початку її діяльності, за мінусом виплат та вилучень відповідно до законодавства; ▪ цільове фінансування - кошти, призначені для фінансування тих чи інших заходів цільового призначення (кошти, що надійшли від інших організацій, субсидії урядових органів та ін.); ▪ 2) зобов'язання організації (залучений капітал): ▪ довгострокові зобов'язання - кредити та позики, термін погашення яких настає не раніше ніж через 12 місяців; ▪ короткострокові зобов'язання - кредити та позики, термін погашення яких настає раніше ніж через 12 місяців. Тут же виділяється поточна кредиторська заборгованість, що у процесі фінансово-господарську діяльність організації. Тема 5. МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ p align="justify"> Метод бухгалтерського обліку - це сукупність способів і прийомів відображення фінансово-господарської діяльності організації, які включають специфічні прийоми спостереження об'єктів бухгалтерського обліку, їх вимірювання, угруповання та узагальнення. Основними елементами методу є прийоми, пов'язані: ▪ з організацією бухгалтерського спостереження, тобто отриманням первинних відомостей про всі господарські операції, що відбуваються в організації. Для цього використовуються документування та інвентаризація; ▪ організацією бухгалтерського виміру. Це оцінка та калькулювання; ▪ угрупуванням об'єктів бухгалтерського обліку. Тут застосовуються рахунки та подвійний запис; ▪ узагальнення облікових даних. Для цього використовуються балансове узагальнення інформації та зведення показників. 5.1. Документування Бухгалтерський документ є письмове свідоцтво, яке підтверджує факт здійснення господарської операції, право на її вчинення або встановлює матеріальну відповідальність працівників за довірені ним цінності. Фінансово-господарська діяльність організацій супроводжується виконанням численних та різноманітних операцій. У свою чергу, кожна господарська операція обов'язково оформляється обліковими документами, в яких містяться первинні відомості про скоєні господарські операції або право на їх вчинення. Документом має бути оформлена будь-яка досконала операція. Саме правильно складений документ надає операції юридичної сили. Документи повинні містити достовірні дані та оформлюватися своєчасно. З документами тісно пов'язані такі поняття, як документація (первинний облік), уніфікація, стандартизація та документообіг. Документація - це спосіб оформлення майна, зобов'язань та господарських операцій бухгалтерськими документами. Жодна операція може бути відображена в обліку без підтвердження її відповідними документами. Правильне та своєчасне оформлення всіх господарських операцій документами є початковою стадією бухгалтерського обліку. Уніфікація документів - це розробка типових форм документів для використання їх при оформленні однорідних операцій у різних організаціях незалежно від форми власності та відомчої власності. Уніфіковані форми первинної документації затверджуються ухвалами Держкомстату Росії. Стандартизація - це встановлення однакових (стандартних) розмірів бланків однотипних документів, які дозволяють ефективніше використовувати папір під час друку документів, зменшують його відходи. Крім того, стандартизація полегшує бухгалтерську обробку документів, у тому числі за допомогою ЕОМ, та зберігання документів в архіві. Документообіг - це шлях, який здійснює документ з моменту його складання до здачі в архів. У кожній організації документообіг розробляється головним бухгалтером та затверджується керівником організації. Відсутність документообігу чи нечітка його організація призводять до занедбаності обліку та різних зловживань. 5.2. Інвентаризація Для забезпечення достовірності даних бухгалтерського обліку та бухгалтерської звітності організації зобов'язані проводити інвентаризацію майна та зобов'язань, у ході якої перевіряються та документально підтверджуються їх наявність, стан та оцінка. Порядок проведення інвентаризації (кількість інвентаризацій у звітному році; їх дати; перелік майна та зобов'язань, що перевіряються при кожній з них, тощо) визначається керівником організації, за винятком наведених нижче випадків, коли інвентаризація обов'язкова: ▪ при передачі майна в оренду, викуп, продаж, а також при перетворенні державного або муніципального унітарного підприємства; ▪ перед складанням річної бухгалтерської звітності; ▪ при виявленні фактів розкрадання, зловживань або псування майна; ▪ у разі стихійного лиха, пожежі або інших надзвичайних ситуацій, спричинених екстремальними умовами; ▪ при реорганізації чи ліквідації організації. За повнотою охоплення інвентаризації поділяються на суцільні та вибіркові, за характером проведення – на обов'язкові та необов'язкові (див. також 15.6). 5.3. Рахунки бухгалтерського обліку Рахунок бухгалтерського обліку - це спеціальний спосіб угруповання, поточного відображення та контролю змін окремих однорідних об'єктів бухгалтерського обліку. Рахунок є двосторонню таблицю: ліва сторона - Дебет, права - Кредит. Ці терміни стали застосовуватися під час зародження бухгалтерського обліку у країнах. У той час бухгалтерія охоплювала лише торгові та кредитні операції, і ці слова використовувалися для позначення розрахункових взаємин між купцями та банкірами. Надалі вони перетворилися на терміни бухгалтерського обліку. Залежно від змісту бухгалтерські рахунки поділяються на: ▪ активні - призначені для обліку майна за наявністю, складом та розміщенням; ▪ пасивні – відображають облік майна за джерелами його освіти. Активний рахунок

За активними рахунками сальдо може бути лише у дебеті або бути відсутнім. Пасивний рахунок

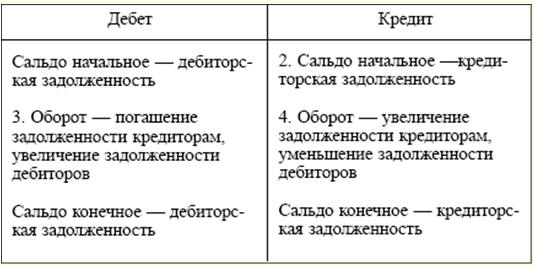

За пасивними рахунками сальдо може бути лише у кредиті чи бути відсутнім. Крім активних та пасивних рахунків, у практиці бухгалтерського обліку використовуються активно-пасивні рахунки. Вони мають ознаки і тих та інших рахунків. Активно-пасивні рахунки застосовуються, зазвичай, обліку будь-яких розрахунків. Активно-пасивні рахунки можуть мати як дебетовий, і кредитовий залишок. Спеціальна група позабалансових рахунків призначена для обліку цінностей, що не належать організації або потребують особливого контролю. До подібних об'єктів можуть належати основні засоби, що знаходяться в організації на умовах поточної оренди; товарно-матеріальні цінності на відповідальному зберіганні; бланки суворої звітності тощо. Структура позабалансових рахунків не відрізняється від структури балансових рахунків. Активно-пасивний рахунок

5.4. Подвійний запис За своєю економічною природою будь-яка господарська операція обов'язково характеризується двоїстістю та взаємністю. Для збереження цих властивостей та контролю за записами господарських операцій на рахунках у бухгалтерському обліку використовується спосіб подвійного запису. Подвійний запис являє собою запис, в результаті якого кожна господарська операція відбивається на рахунках бухгалтерського обліку двічі: за дебетом одного рахунку та кредитом іншого зв'язаного з ним рахунку. З методом подвійного запису пов'язані такі поняття, як "кореспонденція рахунків" та "бухгалтерська проводка". Кореспонденція рахунків - це взаємозв'язок між рахунками, що виникає за методу подвійного запису. Бухгалтерська проводка - це оформлення кореспонденції рахунків, коли одночасно робиться запис за дебетом та кредитом рахунків на суму скоєної господарської операції. Бухгалтерські проводки можуть бути простими та складними. Проста бухгалтерська проводка – це взаємодія двох рахунків. Складне бухгалтерське проведення - взаємодія трьох і більше рахунків. 5.5. Оцінка Оцінка - це грошове вираження вартості об'єкта у бухгалтерському обліку, тобто та сума, в якій об'єкт визнається в обліку та звітності. Виділяється оцінка зобов'язань, доходів та витрат організації, а також засобів виробництва та матеріально-виробничих запасів. Дебіторська заборгованість, зазвичай, оцінюється з умов, встановлених договором між організацією і боржником. Ці принципи відносяться і до оцінки доходів організації. Кредиторська заборгованість оцінюється з умов виникнення. Витрати визнаються у бухгалтерському обліку у фактичних сумах. Майно, що купується, оцінюється в залежності від джерела придбання. Оцінка майна, придбаного за плату, здійснюється шляхом підсумовування фактично здійснених витрат на його купівлю; майна, одержаного безоплатно, - за ринковою вартістю на дату оприбуткування; майна, виробленого самою організацією, - за вартістю виготовлення. До складу фактично вироблених витрат включаються, зокрема, витрати на придбання об'єкта; комісійні винагороди (вартість послуг), що сплачуються постачальницьким, зовнішньоторговельних та іншим організаціям; мита та інші платежі; витрати на транспортування, зберігання та доставку, що здійснюються силами сторонніх організацій. Застосування інших методів оцінки, зокрема шляхом резервування, допускається у випадках, передбачених законодавством РФ, і навіть нормативними актами Мінфіну же Росії та органів, яким федеральними законами надано право регулювання бухгалтерського обліку. 5.6. Калькулювання Калькулювання - результат обчислення у грошовій формі вартості окремих об'єктів бухгалтерського обліку та одночасно спосіб їх оцінки. Під предметом калькулювання розуміється той об'єкт бухгалтерського обліку, вартість якого необхідна для управлінських потреб організації та становить інтерес іншим користувачам бухгалтерської інформації. Калькулювання підлягають усі процеси діяльності організації. У процесі придбання засобів виробництва визначається собівартість окремих об'єктів необоротних активів. У процесі заготівлі матеріально-виробничих запасів виявляється їхня собівартість і собівартість процесу заготівлі в цілому. У процесі виробництва з допомогою калькулювання визначається виробнича собівартість різних видів продукції. У процесі продажів обчислюється повна собівартість проданої продукції і на виручка від неї. Таким чином, калькулювання кваліфікується як елемент методу бухгалтерського обліку та виступає як необхідне доповнення до оцінки. 5.7. Бухгалтерська звітність Склад, порядок оформлення та подання бухгалтерської звітності регламентується ПБУ 4/99 "Бухгалтерська звітність організацій" (утв. наказом Мінфіну Росії від 06.07.1999 № 43н). Бухгалтерська звітність - це система показників, що відображають майновий та фінансовий стан організації на звітну дату, а також фінансові результати її діяльності за певний період. Бухгалтерська звітність організації має включати показники діяльності всіх її філій, представництв та інших підрозділів. До бухгалтерської звітності входять: ▪ бухгалтерський баланс (форма №1); ▪ звіт про прибутки та збитки (форма № 2); ▪ пояснення до бухгалтерського балансу та звіту про прибутки та збитки; ▪ аудиторський висновок (якщо згідно із законодавством звітність підлягає обов'язковому аудиту). Організації повинні складати бухгалтерську звітність за місяць, квартал та рік наростаючим підсумком з початку року. При цьому місячна та квартальна звітність є проміжними. Звітним роком для організацій вважається період із 1 січня по 31 грудня включно. Для новостворених організацій першим звітним роком вважається період з дати їх державної реєстрації до 31 грудня включно, а для організацій, створених після 1 жовтня, - до 31 грудня наступного року включно. Для складання бухгалтерської звітності звітною датою вважається останній календарний день звітний період включно. До складу річної звітності включаються: ▪ бухгалтерський баланс (форма №1); ▪ звіт про прибутки та збитки (форма № 2); ▪ пояснення до бухгалтерського балансу та звіту про прибутки та збитки; ▪ підсумкова частина аудиторського висновку. Суб'єкти малого підприємництва мають право не подавати у складі річного звіту пояснення до бухгалтерського балансу та звіту про прибутки та збитки. Квартальна бухгалтерська звітність включає: ▪ бухгалтерський баланс (форма №1); ▪ звіт про прибутки та збитки (форма № 2). (Див. також 27.1 "Вимоги до складання бухгалтерської звітності", 27.2 "Склад та зміст бухгалтерської звітності, 27.4 „Значення та функції звіту про прибутки та збитки", 27.5 „Зведена бухгалтерська звітність".) 5.8. Бухгалтерський баланс Порядок складання та вимоги, що пред'являються до бухгалтерського балансу, закріплюються ПБУ 4/99 та наказом Мінфіну Росії від 22.07.03 № 67н "Про форми бухгалтерської звітності організацій". Бухгалтерський баланс - це зведення кінцевих сальдо всіх рахунків. У узагальненому вигляді він є двосторонню таблицю: ліва частина називається Актив, права - Пасив. В Активі балансу збираються відомості про величину активів (майна) організації, у Пасиві – про джерела утворення цього майна. Результат Актива дорівнює підсумку Пасиву. (Ця рівність прийнято називати загальним балансовим рівнянням.) Підсумок балансу інакше називається валютою балансу. У чинному балансі два розділи в Активі і три - у Пасиві. Кожен розділ складається із статей. Кожна стаття має порядковий номер і містить інформацію про один або декілька об'єктів бухгалтерського обліку. Існує кілька видів балансу: ▪ звітний баланс – на звітну дату; ▪ вступний баланс - інформація щодо засобів та джерел організації на початок діяльності; ▪ ліквідаційний баланс – складається при ліквідації організації; ▪ розподільчий баланс - складається при розділі організації; ▪ об'єднавчий баланс – складається при злитті організацій. (Див. також 27.3 "Значення та функції бухгалтерського балансу".) Тема 6. КЛАСИФІКАЦІЯ РАХУНКІВ Класифікація рахунків бухгалтерського обліку - це об'єднання їх у групи за ознакою однорідності економічного змісту показників майна, зобов'язань і господарських операцій, що відображаються в них. Рахунки бухгалтерського обліку можна класифікувати: ▪ 1) у зв'язку з балансом (Активні, пасивні, активно-пасивні, позабалансові) (див. 5.3 "Рахунки бухгалтерського обліку"); ▪ 2) за призначенням та порядком ведення запису: ▪ матеріальні, або майнові, - застосовуються для контролю та обліку основних засобів, нематеріальних активів, матеріальних засобів: 01 "Основні засоби", 07 "Обладнання для встановлення", 10 "Матеріали" тощо. Строго активні рахунки; ▪ грошові - призначені для обліку операцій із коштами: 50 "Каса", 51 "Розрахункові рахунки". активні рахунки; ▪ фондові - призначені для обліку стійких та довготривалих джерел формування коштів: 80 "Статутний капітал", 82 "Резервний капітал", 83 "Додатковий капітал". Строго пасивні рахунки; ▪ контрактивні (регулюючі) – призначені для регулювання оцінки об'єкта. Відкриваються на додаток до основних майнових рахунків для коригування оцінки об'єкта: 02 "Амортизація основних засобів"; 05 "Амортизація нематеріальних активів"; ▪ Збірно-розподільчі - використовуються для обліку витрат, які в момент їх здійснення неможливо відразу віднести на певну вироблену або реалізовану продукцію. Наприкінці місяця ці витрати відносять на конкретний вид продукції відповідно до прийнятої методики (25 "Загальновиробничі витрати", 26 "Загальногосподарські витрати"). Дані рахунки немає сальдо й у балансі підприємства відбиваються; ▪ калькуляційні - призначені для відображення виробничих витрат, що враховуються при складанні калькуляційних розрахунків для визначення фактичної собівартості конкретних видів продукції (робіт, послуг): 20 "Основне виробництво", 23 "Допоміжне виробництво", 44 "Витрати на продаж". Строго активні рахунки; ▪ позичкові, або кредитні, - призначені для обліку кредитів банку: 66 "Короткострокові кредити та позики", 67 "Довгострокові кредити та позики". Строго пасивні рахунки; ▪ бюджетно-розподільчі - призначені для поділу видатків між звітними (бюджетними) періодами: 96 "Резерви майбутніх видатків", 97 "Витрати майбутніх періодів", 98 "Доходи майбутніх періодів"; ▪ операційно-результатні - призначені для збору інформації про доходи та витрати організації та визначення фінансового результату: 90 "Продажі", 91 "Інші доходи та витрати", 99 "Прибутки та збитки". Активно-пасивні рахунки; ▪ 3) за ступенем деталізації показників: ▪ синтетичні (рахунки першого порядку) - містять узагальнені показники про майно, зобов'язання та операції з економічно однорідних груп. Облік ведеться лише у грошовому вимірнику та дає загальну характеристику об'єкта; ▪ субрахунки (рахунки другого порядку) – є проміжними між синтетичними та аналітичними рахунками. Призначені для додаткового угруповання аналітичних рахунків у межах цього синтетичного рахунку. Отже, кілька аналітичних рахунків становлять один субрахунок, а кілька субрахунків – один синтетичний рахунок; ▪ аналітичні (рахунки третього порядку) – деталізують зміст синтетичних рахунків за окремими видами майна та операціями. Облік організується як і грошовому, і у натуральних і трудових измерителях. Тема 7. ЗАГАЛЬНІ ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ГОСПОДАРСЬКИХ ПРОЦЕСІВ Організації здійснюють різноманітні господарські операції, які становлять зміст основних господарських процесів. Саме господарські процеси є в організацію об'єктами, складовими господарську діяльність. В організації три основні господарські процеси: ▪ заготівля товарно-матеріальних цінностей; ▪ виробництво продукції (виконання робіт, надання послуг); ▪ продаж продукції (виконання робіт, надання послуг). Основні засади бухгалтерського обліку процесу заготівлі товарно-матеріальних цінностей. Цей процес є комплексом господарських операцій із забезпечення організації сировиною, матеріалами, паливом, енергією та інші предметами і засобами праці, необхідні виробництва продукції (виконання робіт, надання послуг). У результаті цього процесу набувається майно як тривалого користування, і одноразового використання. При купівлі виробничих запасів організація сплачує постачальнику їх вартість за цінами придбання, і навіть несе додаткові витрати, пов'язані з постачанням (з перевезення та розвантаження, з доставки зі станції залізниці, з аеропорту чи з пристані складу організації). Всі ці витрати звуться "витрати по заготівлі та доставці". Таким чином, фактична собівартість придбання (заготівлі) запасів складається з вартості за цінами придбання (заготівлі) та витрат із заготівлі та доставки цих цінностей в організацію. Основні рахунки бухгалтерського обліку, що використовуються в процесі заготівлі: 10 "Матеріали", 51 "Розрахункові рахунки", 60 "Розрахунки з постачальниками та підрядниками". Покупець, отримавши від постачальника рахунок відвантажені йому матеріали, акцептує його (дає згоду на оплату) чи цурається акцепту. З акцепту рахунки у бухгалтерському обліку організації проводиться бухгалтерський запис з дебету рахунки 10 і кредиту рахунки 60 на вартість матеріалів за покупними цінами. Приклад 1

По дебету рахунки 10 крім покупної вартості матеріалів враховуються додаткові витрати, пов'язані з їхньою доставкою, розвантаженням, укладанням. Підсумовуючи вартість матеріалів за покупними цінами та додаткові витрати, підраховуємо фактичну собівартість придбаних товарно-матеріальних цінностей (приклад 1). Таким чином, незважаючи на те, що покупна ціна матеріалів дорівнює 756 000 руб., Фактична собівартість придбаного об'єкта склала 812 000 руб. Завдання бухгалтерського обліку процесу заготівлі (придбання) ресурсів: ▪ документальне оформлення та своєчасне відображення в обліку надходження матеріалів, основних засобів, нематеріальних активів; ▪ достовірне обчислення первісної вартості основних засобів, нематеріальних активів, фактичної собівартості придбаних матеріалів; ▪ своєчасне погашення заборгованості постачальникам та підрядникам. Основні засади бухгалтерського обліку процесу виробництва. Цей процес є процес впливу працівників засобами праці на предмети праці для отримання готової продукції. У сфері виробництва беруть участь праця людини, предмети та засоби праці. У результаті організації утворюються відповідні витрати: заробітна плата працівникам; вартість предметів, витрачених на виготовлення продукції, тощо. Крім цього, в організації є загальновиробничі витрати (зміст машин та обладнання, витрати на ремонт основних засобів виробничого призначення тощо) та загальногосподарські витрати (адміністративно-управлінські, витрати на оплаті інформаційних та аудиторських послуг тощо). З усіх цих витрат і складається собівартість виготовленої продукції, виконаних робіт чи послуг. Для обліку виробничих витрат і розрахунку собівартості продукції, що виготовляється, застосовується основний рахунок 20 "Основне виробництво". За дебетом цього рахунку збираються всі витрати, які відповідно до чинного законодавства включаються до складу собівартості продукції (робіт, послуг) (приклад 2). За дебетом рахунка 20 може бути сальдо, яке показує залишок незавершеного провадження на початок або кінець звітного періоду. По кредиту рахунки відбивається виробнича собівартість закінченої обробкою продукції, виконаних робіт чи наданих послуг (приклад 3). Приклад 2

Приклад 3

Завдання бухгалтерського обліку процесу виробництва:

Основи бухгалтерського обліку процесу реалізації. Сфера реалізації є комплексом господарських операцій, пов'язаних зі збутом та продажем продукції (виконанням робіт, наданням послуг), основних засобів та інших активів, а також визначенням фінансових результатів (прибутку або збитку). При обліку операцій, пов'язаних з реалізацією та визначенням фінансового результату, використовуються рахунки: 43 "Готова продукція", 90 "Продажі", 91 "Інші доходи та витрати", 99 "Прибутки та збитки". В організації також можуть виникнути додаткові витрати на збут: упаковка, транспорт, комісійні збори, рекламні витрати тощо. Ці витрати називаються комерційними (невиробничими) і враховуються окремо на рахунку 44 "Витрати продаж". Основний рахунок бухгалтерського обліку, у якому організація веде облік процесу реалізації готової продукції (виконання робіт, надання послуг), - рахунок 90 " Продажі " . На цьому рахунку виявляється фінансовий результат від продажу продукції (виконання робіт, надання послуг) як різниця між вартістю продажу та повною собівартістю. Особливість рахунки 90 у тому, що у ньому одні й самі господарські операції виражаються у двох оцінках: за собівартістю (витратами) і за продажними цінами (доходами). Зіставлення цих двох оцінок дозволяє виявити фінансовий результат.

Обчислений фінансовий результат від реалізації продукції (виконання робіт, надання послуг) підлягає обов'язковому списанню наприкінці місяця на рахунок 99 "Прибутки та збитки". Таким чином, сальдо на рахунку 90 "Продаж" не залишається. Аналогічний принцип роботи використовується під час здійснення бухгалтерських записів на рахунку 91 "Інші доходи та витрати". Завдання бухгалтерського обліку процесу реалізації:

Тема 8. ТИПОВІ ЗМІНИ В БАЛАНСІ ПІД ВПЛИВОМ ВДОСКОНАЛИХ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ Виникаючі у процесі діяльності організації господарські операції не порушують рівності підсумків Активу і Пасиву, тоді як суми у межах окремих статей і розділів балансу можуть змінюватися. Це пояснюється тим, що кожна операція стосується двох статей балансу. При цьому вони можуть перебувати в Активі або Пасиві або одночасно в Активі та Пасиві. Залежно від характеру зміни статей господарські операції можна поділити на чотири групи: ▪ 1-й тип господарських операцій показує зміну статей Активу при незмінній валюті балансу. Приклад 1 Надходження грошей з розрахункового рахунку до каси: ▪ Дебет рахунки 50 "Каса" Кредит рахунки 51 "Розрахункові рахунки". Передача матеріалів на потреби виробництва: ▪ Дебет рахунки 20 "Основне виробництво" Кредит рахунки 10 "Матеріали". ▪ 2-й тип характеризується зміною статей пасиву при незмінній валюті балансу. Приклад 2 Частина нерозподіленого прибутку спрямована на поповнення резервного капіталу: ▪ Дебет рахунки 84 "Нерозподілений прибуток (непокритий збиток)" Кредит рахунки 82 "Резервний капітал". Нараховано податок на дохід фізичних осіб: ▪ Дебет рахунки 70 "Розрахунки з персоналом з праці" Кредит рахунки 68 "Розрахунки з податків та зборів". ▪ 3-й тип викликає зміни у статтях Активу та Пасиву, при цьому валюта балансу збільшується. Приклад 3 Нарахування заробітної плати робітникам основного виробництва: ▪ Дебет рахунки 20 Кредит рахунки 70. Отримано короткостроковий банківський кредит: ▪ Дебет рахунки 51 Кредит рахунки 66 "Розрахунки за короткостроковими кредитами та позиками". ▪ 4-й тип викликає зміни у статтях Активу та Пасиву, при цьому валюта балансу зменшується. Приклад 4 Видано заробітну плату робітникам: ▪ Дебет рахунки 70 Кредит рахунки 50. Повернено короткостроковий банківський кредит: ▪ Дебет рахунки 66 Кредит рахунки 51. Тема 9. ОБЛІКОВІ РЕЄСТРИ ТА ФОРМИ БУХГАЛТЕРСЬКОЇ ЗВІТНОСТІ Під технікою ведення бухгалтерського обліку розуміється реєстрація бухгалтерської інформації, здійснювана вручну чи з допомогою технічних засобів. З цією метою застосовуються облікові регістри. Регістри призначені для систематизації та накопичення інформації, що міститься в первинних документах, для відображення на рахунках бухгалтерського обліку та у бухгалтерській звітності. Правильність відображення господарських операцій у регістрах обліку забезпечують особи, які склали та підписали їх. Зміст регістрів внутрішньої звітності є комерційною таємницею. В облікових регістрах відбиваються всі господарські операції. Регістри можуть вестись у спеціальних книгах, на окремих картках, у вигляді машинограм. Форми регістрів розробляються та рекомендуються Мінфіном Росії; органами, яким федеральне законодавство надає право регулювання бухгалтерського обліку; органами виконавчої, і навіть самими організаціями за дотримання загальних методичних принципів ведення обліку. Облікові регістри – це таблиці спеціальної форми, призначені для реєстрації господарських операцій. Вони різняться за: ▪ Класифікація облікових регістрів на вигляд. ▪ Бухгалтерські книги - зброшуровані облікові таблиці зі спеціальним графом. Вони використовуються для обліку в бухгалтерії за місцями виробництва (цехи, склади, бригади). Усі сторінки нумеруються, наприкінці книги проставляється кількість сторінок та підпис головного бухгалтера. Найбільш поширені: Головна книга та Книга складського обліку. ▪ Картки - окремі аркуші з паперу або картону невеликого стандартного розміру, розграфлені для потреб обліку. Повинні зберігатись у картотеці. Картки розподіляються за розділами, до них прикріплюються спеціальні покажчики. Кожна картотека закріплюється за рахунковим працівником, відповідальним за збереження карток і правильність записів. ▪ Вільні листи (відомості, журнали-ордери, машинограми) - на відміну від карток вони зберігаються в реєстраційних папках. Класифікація за характером запису. ▪ Хронологічні регістри – застосовуються для реєстрації всіх документів у порядку їх надходження, але без розподілу їх за рахунками. Хронологічний запис проводиться у спеціальних реєстраційних журналах або реєстрах (Касова книга, Журнал обліку вантажів, що надійшли, опис карток з обліку основних засобів). Її мета - забезпечити контроль за збереженням документів, що надійшли до бухгалтерії, та правильність запису. Хронологічна реєстрація використовується наведення довідок. ▪ Систематичні регістри – ведуться для групування бухгалтерських записів за синтетичними та аналітичними рахунками (Головна книга ведеться бухгалтерією за меморіально-ордерною формою обліку для групування операцій із синтетичних рахунків). ▪ Комбіновані регістри - поєднують у собі хронологічні та синтетичні записи (більшість журналів-ордерів, книга "Журнал головна"). Класифікація за обсягом інформації. Синтетичні регістри - відкриваються для ведення синтетичних рахунків (без пояснювального тексту, із зазначенням лише дати, нумерації та проводки). Короткий текст наводиться рідко (реєстр рахункових документів). Аналітичні регістри - служать для відображення показників аналітичних рахунків та контролю за наявністю та рухом кожного виду цінностей. Класифікація за будовою. Односторонні регістри - різні картки обліку матеріальних цінностей, розрахунків, у яких об'єднані окремі графи дебетових і кредитових записів. Облік ведеться одному листі у грошовому, натуральному чи водночас обох вимірниках. Форма одностороннього регістру. Двосторонні регістри - застосовуються під час обліку у книгах. Рахунок відкривається на розгорнутій сторінці, ліва – Дебет, права – Кредит. Використовується лише при ручному веденні обліку. Форма двостороннього регістру. ▪ Багатографні регістри – відображають додаткові показники всередині аналітичного рахунку. Зокрема, облік руху матеріалів відбивається по організації загалом, а також у розрізі матеріально-відповідальних осіб, підрозділів та статей витрат. ▪ Лінійні регістри - різновид багатографних. Тут кожен аналітичний рахунок відображається лише на одному рядку, що дає можливість поділити синтетичний рахунок на необмежену кількість аналітичних. ▪ Шахові регістри - використовуються для одночасного відображення сум по дебету одного рахунку та кредиту іншого. Кожна сума записується на перетині рядка та колонки. Тема 10. ВИПРАВЛЕННЯ ПОМИЛОК У ДОКУМЕНТАХ І ОБЛІКОВИХ РЕЄСТРАХ Під час ведення документів і регістрів помарки підчистки не допускаються як у цифровій, так і в текстовій частині. При зберіганні регістрів бухгалтерського обліку має забезпечуватися їхній захист від несанкціонованого виправлення. Для виправлення помилкових записів у бухгалтерському обліку застосовується кілька способів. Коректурний спосіб - полягає в закресленні тексту чи суми та написанні над закресленим правильного тексту чи суми. Закреслення проводиться однією рисою так, щоб можна було прочитати закреслене. Закреслюється повністю вся сума, навіть якщо помилково записано лише одну цифру. Виправлення має бути обумовлено та підтверджено: у документі - підписами осіб, які завізували документ; в облікових регістрах - підписом особи, яка робила виправлення. На полях навпроти рядка виправленого запису дається типове застереження: "Виправленому вірити". Коректурним способом користуються для виправлення помилок в результаті неправильного підрахунку підсумків, а також у випадках запису не в обліковий регістр, який зазначений у проводці. Цей спосіб застосовується, якщо помилки виявлені в регістрах журнально-ордерної форми обліку до результатів, а також в облікових регістрах меморіально-ордерної форми до подання балансу. Після перенесення підсумків до Головної книги жодні виправлення не допускаються. У такому разі на суму допущеної помилки бухгалтерія оформляє довідку, дані якої заносяться до Головної книги окремим рядком. Ці довідки зберігаються за відповідних регістрів. Спосіб додаткової проводки - застосовується, коли в регістрах записана сума менша за дійсну: ▪ якщо кореспонденція рахунків вказана правильно, але у меншій сумі; ▪ якщо фактична собівартість продукції вища за нормативну (планову). На суму, що бракує, складаються проводки. Приклад 1 З виписки з розрахункового рахунки до каси надійшла 1000 крб. Складено бухгалтерське проведення: Дебет рахунки 50 "Каса" Кредит рахунки 51 "Розрахункові рахунки" у сумі 100 крб. Значить, необхідне додаткове проведення: Дебет рахунки 50 "Каса" Кредит рахунки 51 "Розрахункові рахунки" у сумі 900 крб. Спосіб "червоне сторно" (або негативний запис) - застосовується для виправлення помилкових записів, якщо вони зроблені на велику суму, або при складанні неправильної проводки. Виправлення полягає в тому, що неправильний запис або проведення листується червоним (або з виділенням: "обвести"), далі складається запис звичайним кольором. При підрахунку підсумків "червона" сума віднімається. Приклад 2 Розглянемо той самий випадок, що й у попередньому прикладі, але при такому варіанті складання проводки: Дебет рахунки 51 "Розрахункові рахунки" Кредит рахунки 50 "Каса" у сумі 1000 крб. Виправлення полягає в написанні проводки: Дебет рахунки 51 "Розрахункові рахунки" Кредит рахунки 50 "Каса" у сумі 1000 крб. червоним чорнилом, а далі записується правильна проводка: Дебет рахунки 50 "Каса" Кредит рахунки 51 "Розрахункові рахунки" у сумі 1000 крб. Тема 11. ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ Для реєстрації у бухгалтерському обліку у різних поєднаннях використовуються книжки, картки, журнали тощо. буд., записи у яких виробляються у різної послідовності. Через війну утворюються різноманітні форми бухгалтерського обліку. Під формою бухгалтерського обліку розуміється сукупність облікових регістрів, що визначають зв'язок синтетичного та аналітичного обліку, методику та техніку реєстрації операцій, технологію та організацію облікового процесу. Нижче наводяться найпоширеніші форми бухгалтерського обліку. "Журнал головна". Це одна з книжково-карткових форм обліку, що ведеться в організаціях з невеликим обсягом виробництва, в окремих установах та деяких фінансових органах. Характерна особливість цієї форми - регістри для хронологічного та систематичного запису об'єднані в одному регістрі - "Журнал головна". Операції в журнал записуються безпосередньо з первинних чи зведених документів. При реєстрації кожній проводці надається номер і відводиться один рядок. На початку місяця в журнал переносяться сальдо за синтетичними рахунками. Потім записуються операції, виводяться обороти та підраховується залишок. Таким чином, рахунки закриваються після запису сальдо на 1 число наступного місяця. Аналітичний облік ведеться у книгах чи картках. За даними аналітичного обліку складається оборотна відомість, яка звіряється з даними синтетичного обліку.

Проста форма ведеться з використанням регістрів обліку майна. Як облікові регістри застосовуються вісім уніфікованих відомостей: ▪ В1 (облік основних засобів та нарахування амортизаційних відрахувань); ▪ В2 (облік виробничих запасів, товарів, готової продукції та ПДВ, сплаченого за цінністю); ▪ В3 (облік витрат на виробництво); ▪ В4 (облік коштів та фондів); ▪ В5 (облік розрахунків та інших операцій); ▪ В6 (облік реалізації); ▪ В7 (облік розрахунків із постачальниками); ▪ В8 (облік оплати праці). Облік операцій завершується після закінчення місяця підрахунком підсумків за оборотами. Результати заносяться до шахової відомості - В9. Меморіально-ордерна форма обліку отримала свою назву від меморіального ордера, яким завершується опрацювання первинних документів. За цієї форми обліку на кожну господарську операцію (або групу операцій, об'єднаних у зведеному документі) складається меморіальний ордер. Характерна особливість цієї форми - що у бухгалтерію документи накопичуються і реєструються в накопичувальних відомостях. На кожну групу документів складається меморіальний ордер. До нього прикріплюються всі документи, що відносяться до даної проводки, як первинні, так і зведені. У ордері вказуються номер, короткий зміст операції, дебет, кредит, сума. Синтетичний облік ведеться у двох регістрах: ▪ реєстраційному журналі; ▪ Головній книзі. Журнал застосовується для реєстрації проводок у хронологічному порядку. Потім меморіальні ордери записуються до Головної книги, яка має двосторонню форму. Аналітичний облік ведеться переважно у картках, записи в регістри аналітичного обліку виробляють безпосередньо з первинних чи зведених документів, що додаються до ордера. Журнально-ордерна форма отримала свою назву за основним регістром - журналом-ордером. При даній формі обліку застосовуються два основні регістри: ▪ Для полегшення роботи з узагальнення та групування даних застосовуються спеціальні таблиці розробок. Журнали-ордери - це вільні листи, побудовані за шаховим принципом. Записи виробляються виходячи з надходження документів. Будуються журнали-ордери за кредитною ознакою. Вони можуть використовуватися для одного рахунку (журнал-ордер № 1 – "Каса", журнал-ордер № 2 – "Розрахунковий рахунок") або для декількох рахунків (журнал-ордер № 10 – "Витрати на виробництво"). Крім журналів-ордерів відкриваються відомості. Вони використовуються, коли необхідні аналітичні показники важко отримати безпосередньо з журналів-ордерів. Касові операції, операції з розрахункових і валютних рахунках реєструються як у дебету, і по кредиту. Підсумкові дані журналів-ордерів наприкінці місяця переносяться до головної книги.

Головна книжка відкривається на рік. На кожен рахунок приділяється один або два листи. З Головної книги та інших регістрів заповнюються форми звітності. Автоматизована (електронна) форма виникла із застосуванням комп'ютерної техніки для обробки даних. Розроблено спеціальні програми з бухгалтерського обліку та програми фінансових обчислень, що дозволяють формувати певні показники та проводити розрахунки. Використання електронної форми обліку дозволяє без виведення на друк: